Verbatim de ma chronique du jour

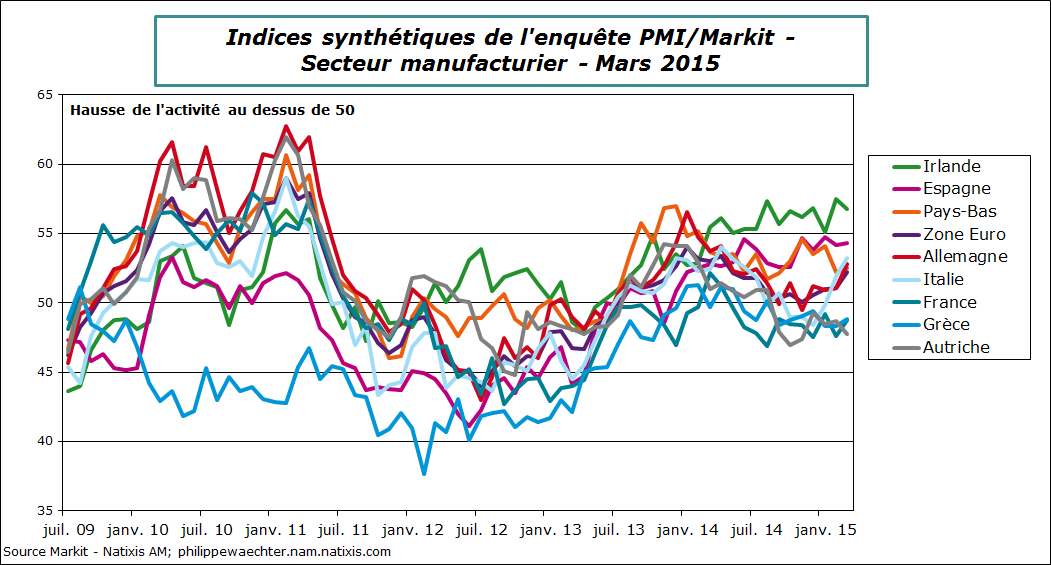

Retournement de la conjoncture manufacturière, c’est désormais l’Europe qui apparait la plus dynamique. L’Allemagne, l’Espagne, l’Italie ou encore le Royaume Uni et l’Irlande montrent une expansion forte et robuste dans ce secteur manufacturier. La France est en retrait tardant à se joindre à ce mouvement régional. D’ailleurs si l’on regarde l’ensemble des indices européens il y a une dissociation entre une dynamique européenne qui s’installe et la France, l’Autriche et la Grèce qui sont en retrait.

C’est là-dessus qu’il conviendrait de s’interroger en France. Dire que la reprise est là mais déjà prendre du retard sur les partenaires européens de la France est problématique.

L’indice de la zone Euro pour le secteur manufacturier s’est inscrit à 52.2 donc au-delà du seuil de 50 qui sépare la hausse et le repli de l’activité. C’est son plus haut niveau depuis mai 2014.

L’indice de la zone Euro pour le secteur manufacturier s’est inscrit à 52.2 donc au-delà du seuil de 50 qui sépare la hausse et le repli de l’activité. C’est son plus haut niveau depuis mai 2014.

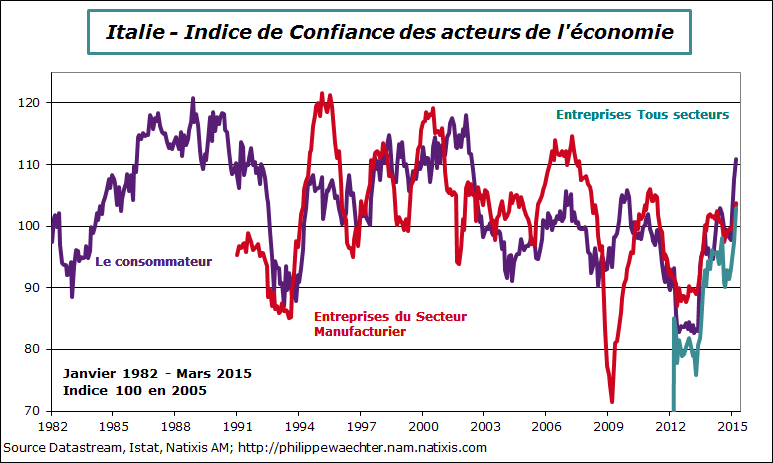

On notera ici le changement haussier brutal de l’Italie. J’avais déjà noté au début du mois de mars l’amélioration spectaculaire des indices de confiance des consommateurs et des entreprises. Ce mouvement haussier s’est encore accentué en mars et sur l’indice Markit il y a aussi une véritable rupture.

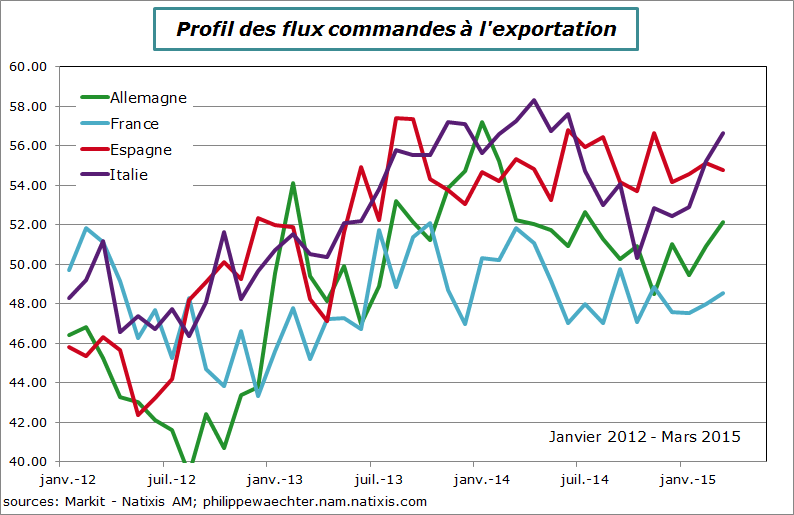

En Italie, les commandes à l’exportation accélèrent très vite. C’est peut être cela la différence avec la France où les flux de commandes à l’exportation continuent de se contracter malgré les gains de compétitivité procurés par l’euro plus faible. L’Italie a su saisir l’opportunité sur la monnaie européenne, pas la France. Les entreprises françaises n’arrive plus à vendre à l’extérieur même lorsque les conditions s’améliorent en profondeur. Que faut il faire alors car il y a de quoi s’inquiéter.

En Italie, les commandes à l’exportation accélèrent très vite. C’est peut être cela la différence avec la France où les flux de commandes à l’exportation continuent de se contracter malgré les gains de compétitivité procurés par l’euro plus faible. L’Italie a su saisir l’opportunité sur la monnaie européenne, pas la France. Les entreprises françaises n’arrive plus à vendre à l’extérieur même lorsque les conditions s’améliorent en profondeur. Que faut il faire alors car il y a de quoi s’inquiéter.

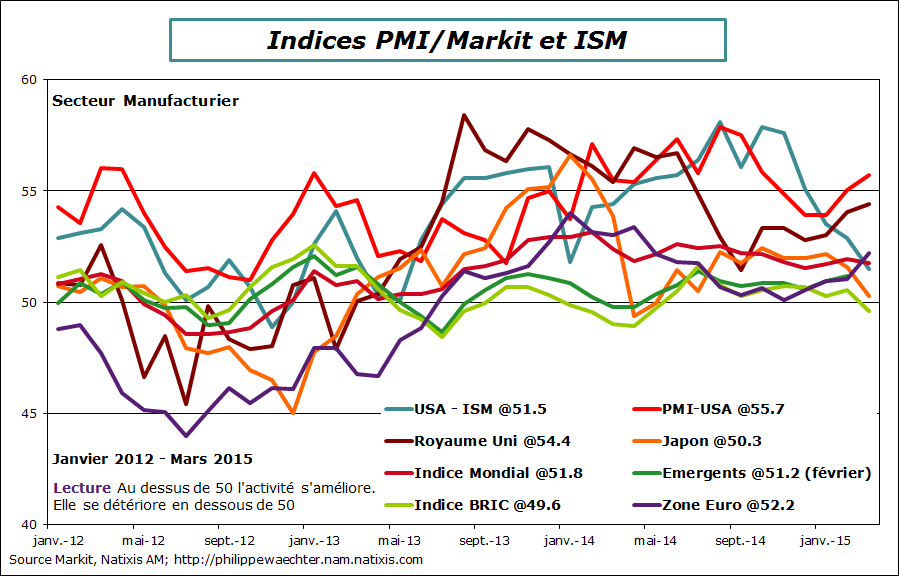

L’indice mondial ralentit en mars, le Japon se replie juste au dessus du seuil de 50 et les pays émergents ne montrent plus la voie de la croissance.

L’indice mondial ralentit en mars, le Japon se replie juste au dessus du seuil de 50 et les pays émergents ne montrent plus la voie de la croissance.

Sur les pays BRIC, l’indice est repassé sous le seuil de 50 et 3 indices sont sous le seuil de 50 et l’Inde reste légèrement au dessus à 52.1 (entre ma chronique audio et ce post le chiffre indien a été publié et je l’ai intégré).

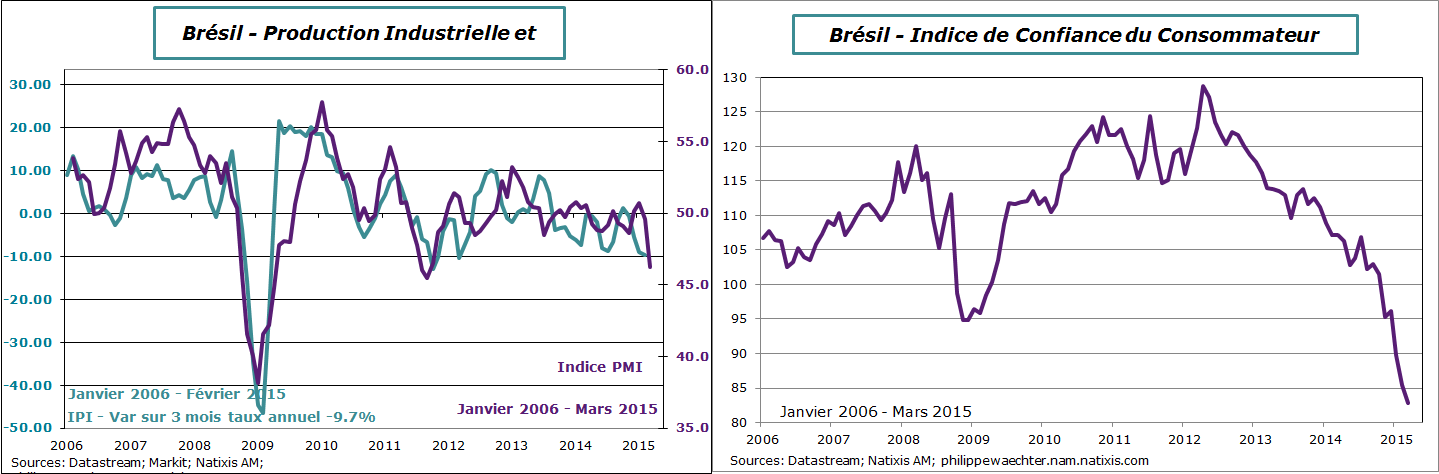

En Chine l’indice Markit est à 49.6, c’est le cas aussi de la Russie où pour le 4ème mois consécutif l’indice est sous le seuil de 50. Au Brésil l’activité manufacturière s’effondre. L’indice Markit est passé de 49.6 en février à 46.2 en mars. Le Brésil d’ailleurs est dans une très mauvaise passe. Outre cet indice, la production industrielle a reculé de près de 10%, en taux annualisé, sur 3 mois en février et le moral des ménages est au plus bas, en véritable rupture. Qu va-t-il se passer au Brésil ? Le pays ne va pas bien mais les taux d’intérêt de la banque centrale sont au plus haut parce que l’inflation ne sera pas dans la cible de la banque centrale. Clairement et au delà du risque politique lié aux affaires, le Brésil s’enfonce dans une crise préoccupante.

En Asie les indices ralentissent en Corée et à Taïwan même s’ils restent au dessus de 50. Ils paient les conséquences d’une Chine peu dynamique et d’un commerce mondial qui progresse trop lentement. La Pologne s’en sort en liaison avec le rebond européen. En revanche la Turquie, l’Indonésie ou encore l’Australie s’effondrent très nettement au dessous du seuil de 50.

En Asie les indices ralentissent en Corée et à Taïwan même s’ils restent au dessus de 50. Ils paient les conséquences d’une Chine peu dynamique et d’un commerce mondial qui progresse trop lentement. La Pologne s’en sort en liaison avec le rebond européen. En revanche la Turquie, l’Indonésie ou encore l’Australie s’effondrent très nettement au dessous du seuil de 50.

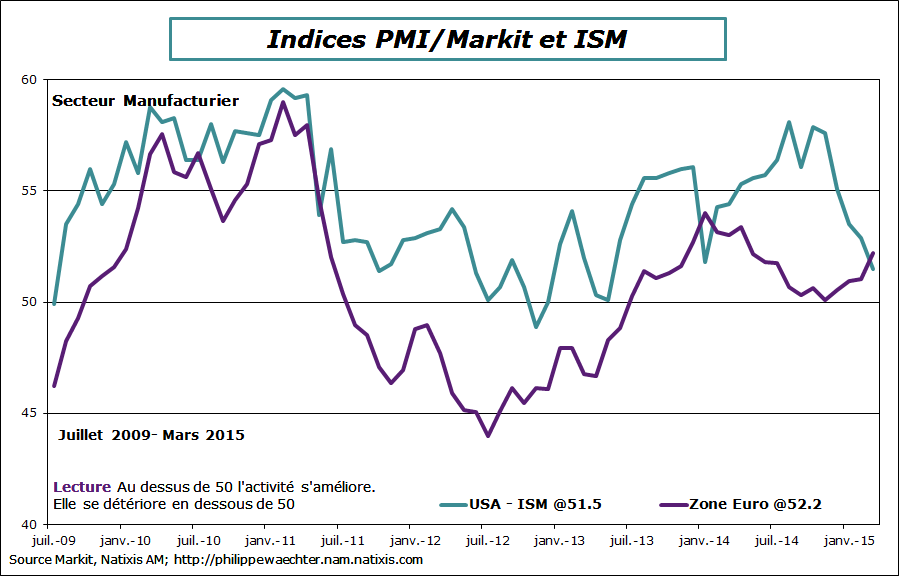

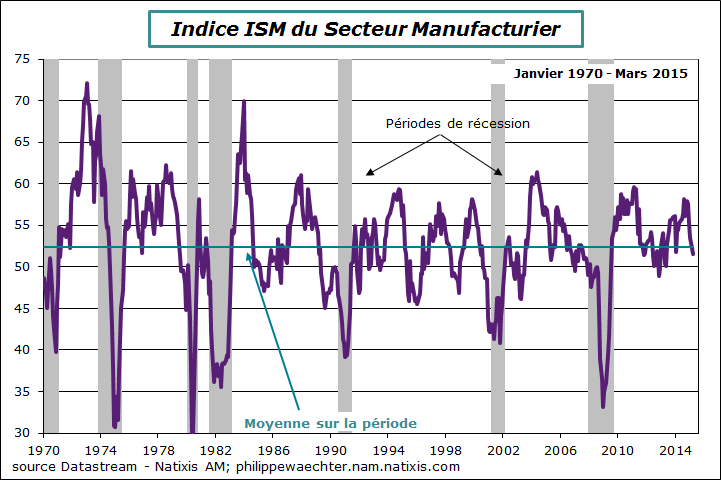

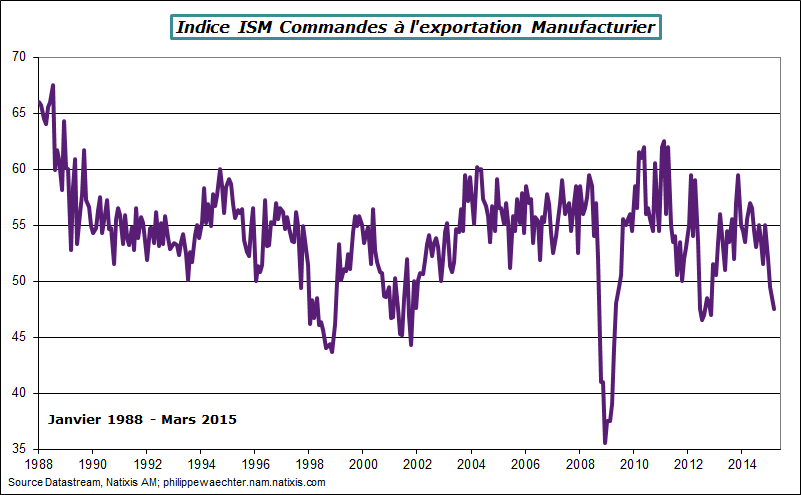

Quant aux USA ils donnent des signaux divergents. L’indice ISM du secteur manufacturier est retombé à 51.5 en mars son plus bas niveau depuis la mi 2013. A 51.5 il est passé sous le niveau observé en zone euro à 52.2. A l’exception de l’épisode de janvier 2014 (grand froid aux USA) on voit que c’est la première fois depuis juillet 2009 qu’une telle situation se produit. (voir graphe ci-dessous). La dynamique n’est pas la même coté USA en 2014 et en 2015.

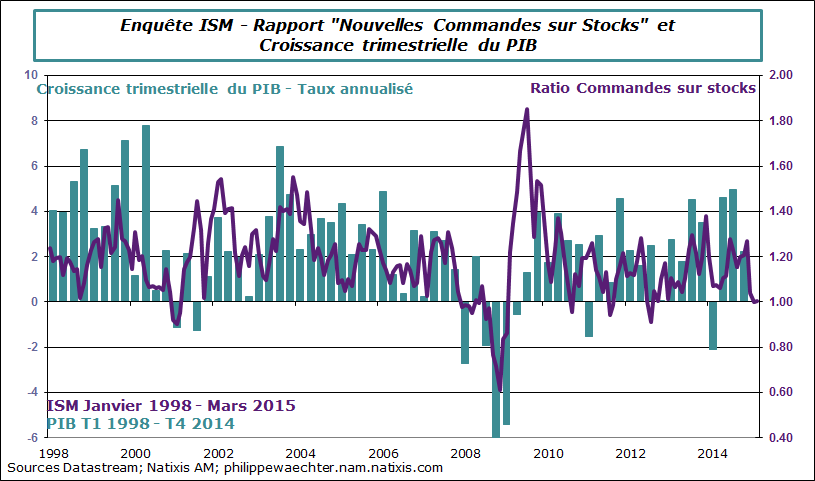

Dans le même temps l’indice Markit pour les USA montre une accélération vive de l’activité en février et mars. La divergence entre les deux indicateurs est marquée sur les flux de commandes. Dans l’ISM les commandes ralentissent nettement à un niveau compatible avec une inflexion significative de l’activité. En revanche dans l’enquête Markit la hausse des commandes est robuste.

Plus dans le détail les commandes à l’export chutent fortement dans l’enquête ISM alors qu’elles sont stable à 50 dans l’enquête Markit. Dans les deux cas cependant la hausse du dollar apparait comme un frein.

La dynamique de l’’économie américaine s’est infléchie au premier trimestre. L’indice ISM est plus faible, les ventes de détail, la production industrielle et les mises en chantier ont ralenti brutalement. Il y a bien sur un effet climat mais il n’explique pas tout. La hausse de l’activité américaine a commencé en juillet 2009, elle marque une pause. L’Europe s’est donné les moyens de prendre le relais, à elle d’exploiter la situation et cette opportunité. Cela peut en faire le fer de lance de la dynamique économique en 2015

La dynamique de l’’économie américaine s’est infléchie au premier trimestre. L’indice ISM est plus faible, les ventes de détail, la production industrielle et les mises en chantier ont ralenti brutalement. Il y a bien sur un effet climat mais il n’explique pas tout. La hausse de l’activité américaine a commencé en juillet 2009, elle marque une pause. L’Europe s’est donné les moyens de prendre le relais, à elle d’exploiter la situation et cette opportunité. Cela peut en faire le fer de lance de la dynamique économique en 2015