Plusieurs éléments à relever cette semaine

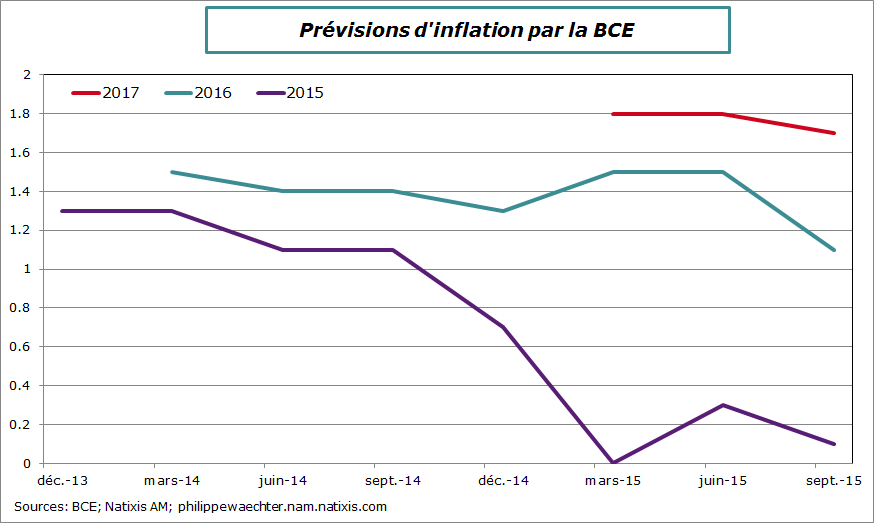

Le premier est la révision à la baisse des projections de croissance et d’inflation par la BCE pour les années 2015, 2016 et 2017.

Trois remarques

1 – La prévision de croissance est stable autour de 1.5% en 2015 et 1.8% en 2016. Ce qui est frappant est qu’en dépit d’une politique monétaire très accommodante il n’y a pas d’accélération dans le profil des prévisions. Le rythme pas très élevé s’essouffle malgré tout.

2 – Les prévisions d’inflation sont nettement revues à la baisse pour 2016 à 1.1%. L’absence de tensions sur l’appareil productif peut laisser anticiper que le chiffre pourrait être plus faible. La convergence vers 2% peut elle être imaginée avant 2020?

2 – Les prévisions d’inflation sont nettement revues à la baisse pour 2016 à 1.1%. L’absence de tensions sur l’appareil productif peut laisser anticiper que le chiffre pourrait être plus faible. La convergence vers 2% peut elle être imaginée avant 2020?

3 – L’opération de Quantitative Easing pourrait aller au-delà de ce qui avait été prévu (60 Mds par mois jusqu’en septembre 2016)

3 – L’opération de Quantitative Easing pourrait aller au-delà de ce qui avait été prévu (60 Mds par mois jusqu’en septembre 2016)

La mise en place d’une politique monétaire très accommodante ne se traduit ni par une accélération de la croissance ni par l’anticipation d’une convergence rapide du taux d’inflation vers 2%.

La question est de savoir si aller au-delà de 60 milliards d’achats par mois serait efficace? Ou est-ce que c’est la gestion de la politique économique qui est défaillante?

Mon sentiment est qu’à côté d’une politique monétaire accommodante dans la durée (au-delà de septembre 2016), il est nécessaire de mettre en place une politique budgétaire visant à dynamiser la demande. (Il y a deux objectifs: croissance et inflation, dès lors deux instruments sont requis: politique monétaire et budgétaire; c’est la règle du policy mix. On ne peut pas laisser tout faire à la politique monétaire)

Cela passe par une meilleure coordination au sein de la zone Euro et un rôle plus marqué de l’investissement public. Cela se traduira par une dette publique supplémentaire. Je ne crois pas que cela soit un problème alors que prendre le risque, dans la durée, d’une croissance trop lente et sans inflation est réellement problématique pour l’emploi et les revenus.

Il me semble que l’afflux de réfugiés est une opportunité pour avoir une politique plus volontariste car les expériences passées montrent que le flux de réfugiés peut être une opportunité forte de croissance. Cela l’a été aux USA, la zone Euro et la France peuvent prendre le même chemin.

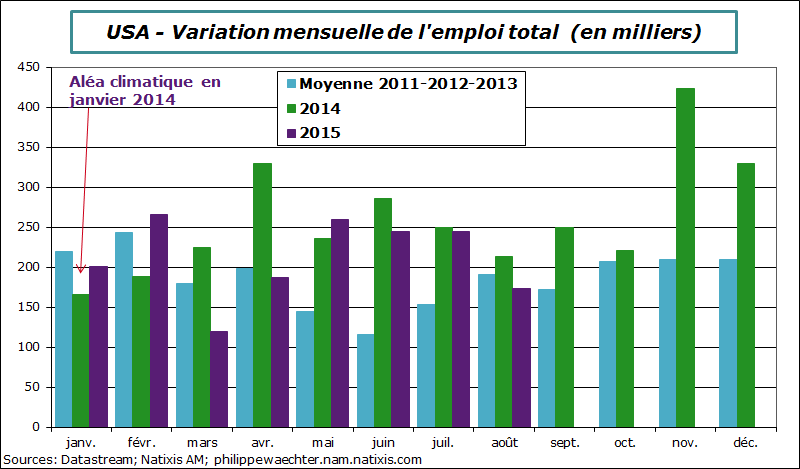

Le deuxième point porte sur l’emploi américain.

L’allure de l’emploi a été un peu moins vif en août avec seulement 173 000 contre 245 000 en juillet. La moyenne est de 212 000 emplois créés par mois depuis le début de l’année. Ce chiffre est à comparer aux 237 000 de l’an dernier sur la même période. Dans le secteur privé, 200 000 emplois contre 232 000 en moyenne sur les 8 premiers mois de l’année en 2014.

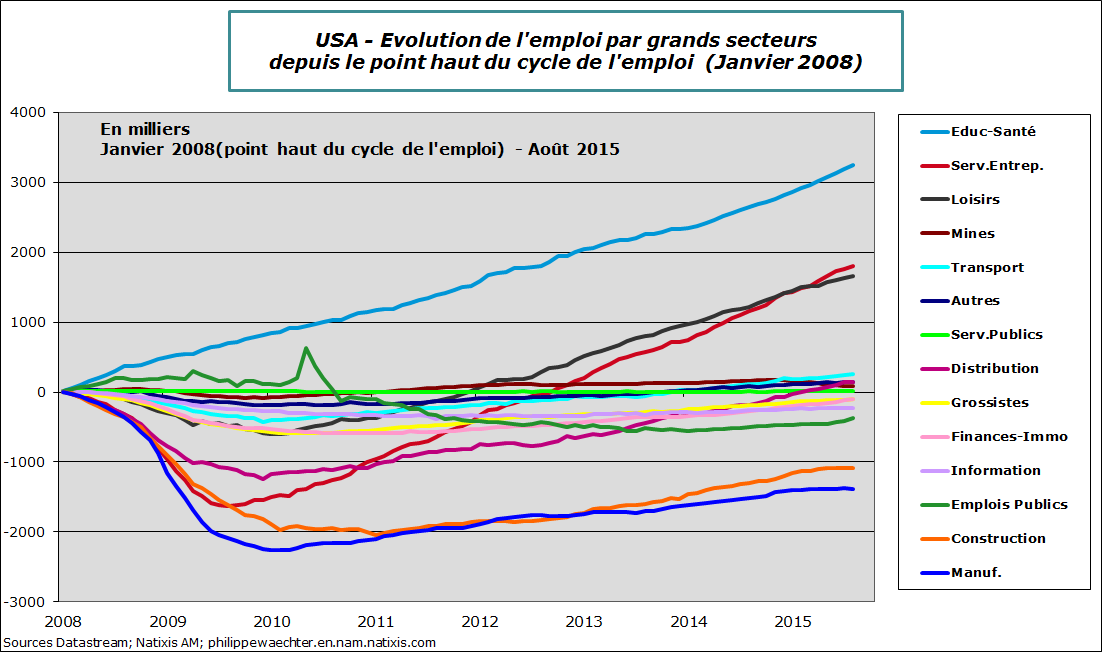

Au-delà des fluctuations mensuelles, trois grands secteurs seulement créent des emplois: l’éducation et la santé, les services aux entreprises et les loisirs. Pour les autres secteurs, les créations sont réduites comparées à janvier 2008 et pour la construction et le secteur manufacturier les chiffres restent très faibles.

Au-delà des fluctuations mensuelles, trois grands secteurs seulement créent des emplois: l’éducation et la santé, les services aux entreprises et les loisirs. Pour les autres secteurs, les créations sont réduites comparées à janvier 2008 et pour la construction et le secteur manufacturier les chiffres restent très faibles.

Cette situation n’a pas engendré de tensions excessives sur les salaires: le salaire moyen du secteur privé est en hausse de 2.2% sur un an et 2.25% sur 3 mois en taux annualisé.

Cette situation n’a pas engendré de tensions excessives sur les salaires: le salaire moyen du secteur privé est en hausse de 2.2% sur un an et 2.25% sur 3 mois en taux annualisé.

L’ensemble de ces éléments n’est pas décisif pour déterminer s’il y aura ou pas changement de stratégie de la Fed la semaine prochaine.

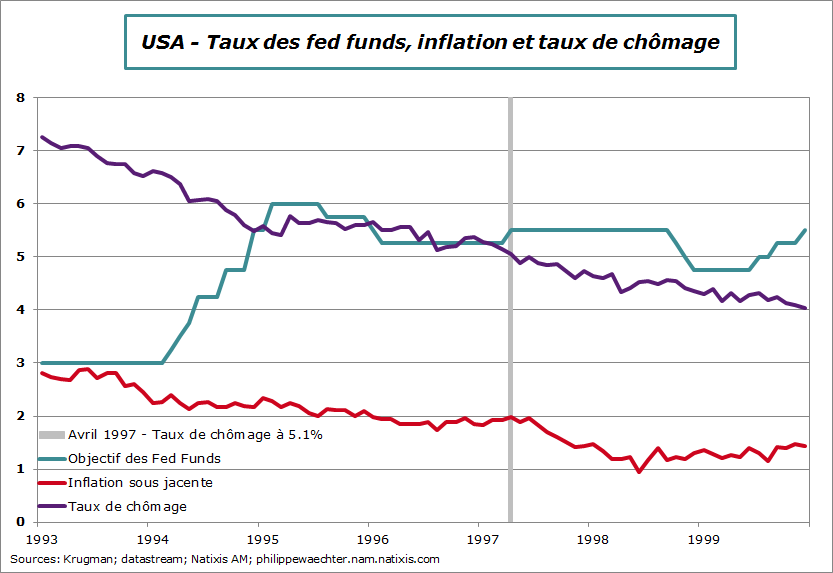

L’élément qui a été retenu pour caler l’analyse de ceux qui considèrent qu’une remontée des taux est inéluctable, a été le passage du taux de chômage à 5.1%. Considéré comme dans le halo du plein emploi, il devrait provoquer des pressions plus fortes sur les salaires, forçant ainsi la main de la Fed dans la gestion de sa politique monétaire.

Mais ce n’est pas aussi simple. L’atteinte du taux de chômage de 5.1% en avril 1997 a incité la Fed a remonté son taux de référence. Pour autant, le taux de chômage a continué de baisser et sans accélération de l’inflation. La Fed avait ensuite maintenu son taux au même niveau pour plusieurs mois. La hausse était-elle utile? (cf ici)

Il n’y a pas de déterminisme contrairement à ce que certains imaginent.

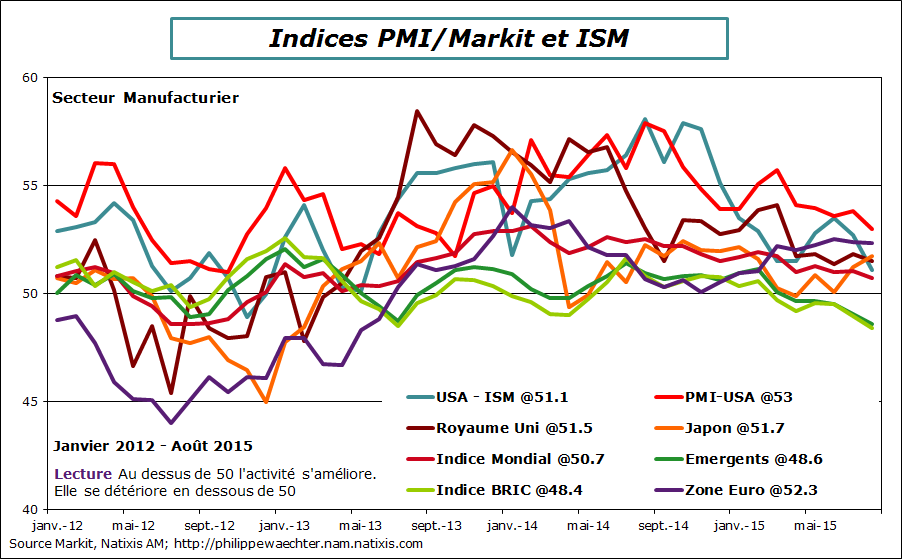

Le troisième point est la dynamique des enquêtes publiées pour le mois d’août dans le secteur manufacturier. A l’exception du Japon, tous les indices sont en repli. Cela est limité pour la zone Euro mais plus marqué pour les USA (ISM à 51.1) mais aussi au Royaume Uni. Les deux indices émergents suivis sont sous le niveau de 49. Leur activité dans le secteur manufacturier se contracte à un rythme plus rapide.

Le troisième point est la dynamique des enquêtes publiées pour le mois d’août dans le secteur manufacturier. A l’exception du Japon, tous les indices sont en repli. Cela est limité pour la zone Euro mais plus marqué pour les USA (ISM à 51.1) mais aussi au Royaume Uni. Les deux indices émergents suivis sont sous le niveau de 49. Leur activité dans le secteur manufacturier se contracte à un rythme plus rapide.

Globalement, il n’y a pas de leader sur l’économie globale dans le secteur manufacturier. Pas étonnant que le commerce mondial ait une allure aussi dégradée (voir ici)

Néanmoins, aux USA, la dynamique des services permet de compenser la fragilité In the EUro Rconstatée dans le secteur manufacturier. L’indice ISM global reste robuste même s’il est en léger repli par rapport à juillet. Il est compatible avec le trend de croissance modéré constaté ces dernier mois.

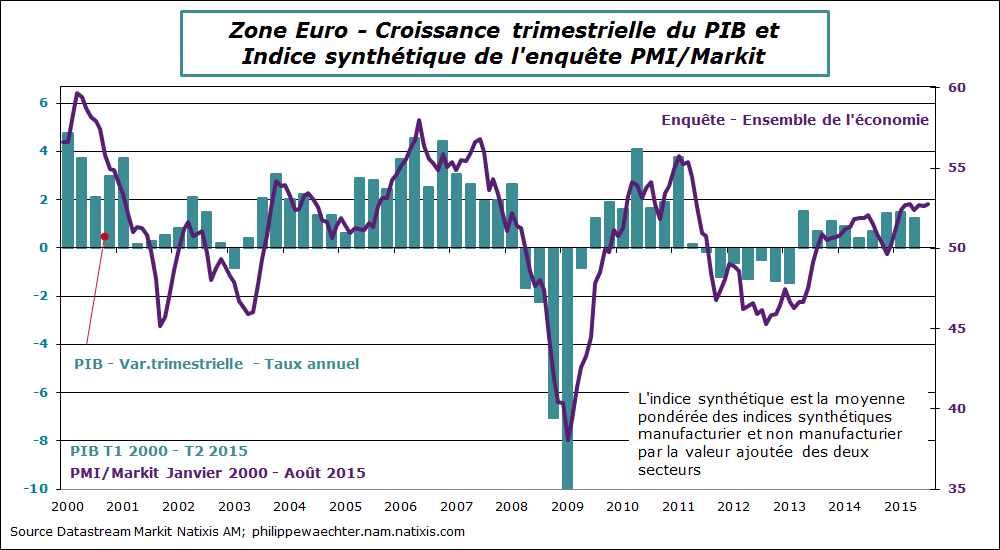

Quant à l’indice synthétique de la zone Euro il est quasi stable, nettement au-dessus du seuil de 50, mais sans accélération supplémentaire depuis février. On retrouve la question posée en introduction lors de la discussion des chiffres de croissance anticipés par la BCE.

Quant à l’indice synthétique de la zone Euro il est quasi stable, nettement au-dessus du seuil de 50, mais sans accélération supplémentaire depuis février. On retrouve la question posée en introduction lors de la discussion des chiffres de croissance anticipés par la BCE.

L’inflation en zone Euro est faible à 0.16% en août (contre 0.24% en juillet mais le chiffre est le même après arrondi à 0.2%). Le taux d’inflation sous-jacent est à 1%. Cela traduit une légère remontée des prix des biens manufacturés dont la contribution est à nouveau légèrement positive.

L’inflation en zone Euro est faible à 0.16% en août (contre 0.24% en juillet mais le chiffre est le même après arrondi à 0.2%). Le taux d’inflation sous-jacent est à 1%. Cela traduit une légère remontée des prix des biens manufacturés dont la contribution est à nouveau légèrement positive.

Pour la zone Euro encore, le taux de chômage est passé sous le seuil de 11% en juillet à 10.9%. C’est le plus bas depuis février 2012.

Pour la semaine qui s’ouvre on attendra

Les premiers chiffres chinois pour le mois d’aout avec notamment le commerce extérieur (mardi) et le taux d’inflation (jeudi)

Jeudi, la Banque d’Angleterre se réunit – Rien n’est attendu mais le discours autour de la remontée des taux sera toujours marqué alors que rien ne le justifie pour l’instant.

Le PIB de la zone Euro sera connu dans le détail (mardi). Il étauit sorti à 0.3% en première estimation (01.25% en taux annualisé)

Publication des indices de production industrielle en Allemagne (lundi), UK (mercredi), France (jeudi) et Italie (vendredi)

Bonne semaine à tous