Cinq éléments à retenir cette semaine sur le plan macroéconomique

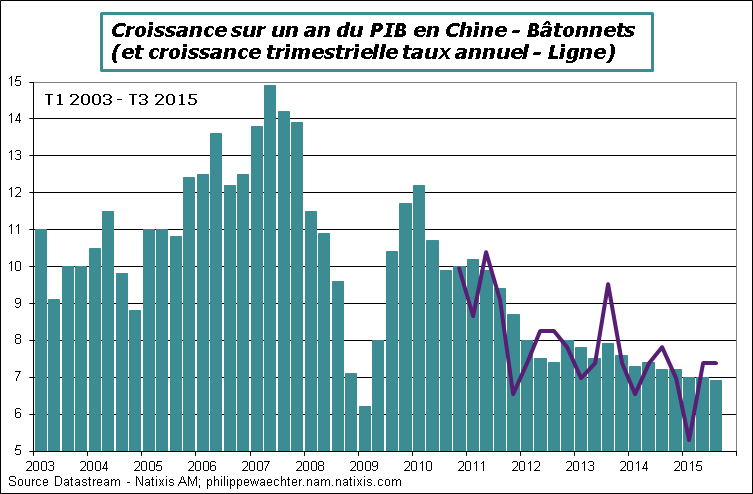

1 – L’économie chinoise ralentit. Au troisième trimestre, le PIB s’est inscrit en variation annuelle à 6.9% contre 7% lors des deux précédents trimestres. Néanmoins, la variation sur les 3 mois d’été par rapport aux 3 mois du printemps est de 7.4% en taux annualisé, comme au 2ème trimestre.

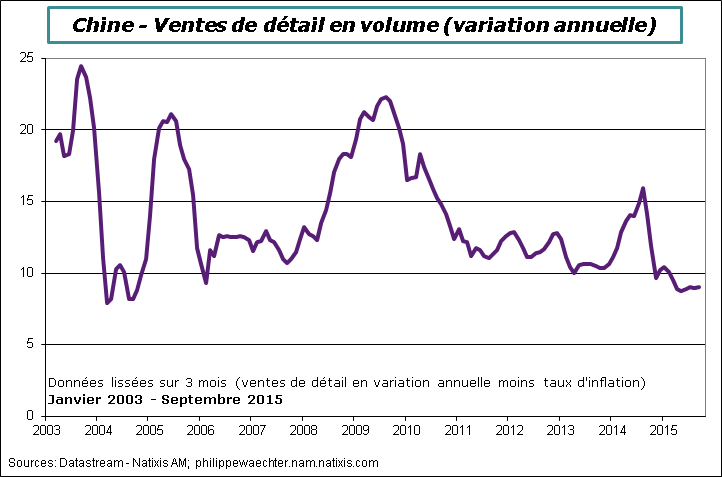

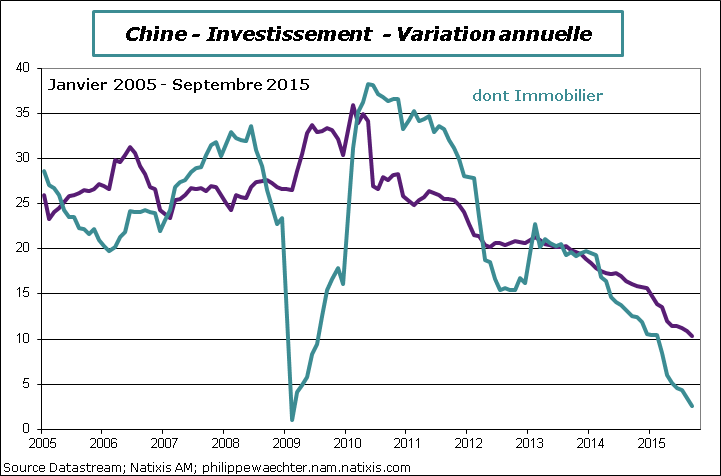

Parmi les composantes, on retiendra la stabilisation des ventes de détail hors inflation au voisinage de 9% sur un an, le repli de la production industrielle en septembre à 5.7%, c’est le chiffre le plus bas depuis mars et le recul supplémentaire de l’investissement à 10.3%. On notera que la composante liée à l’immobilier ralentit aussi de façon significative à 2.6%. C’est une valeur qui n’avait pas été observée depuis le premier trimestre 2009.

Parmi les composantes, on retiendra la stabilisation des ventes de détail hors inflation au voisinage de 9% sur un an, le repli de la production industrielle en septembre à 5.7%, c’est le chiffre le plus bas depuis mars et le recul supplémentaire de l’investissement à 10.3%. On notera que la composante liée à l’immobilier ralentit aussi de façon significative à 2.6%. C’est une valeur qui n’avait pas été observée depuis le premier trimestre 2009.

L’économie chinoise continue de ralentir mais le chiffre publié étant un peu plus fort que les attentes (6.8%) l’impact sur les marchés a été plutôt positif. Le mécanisme d’ajustement n’est pas remis en cause et la croissance va continuer de ralentir en tendance.

2 – Le retournement sur le secteur industriel américain se confirme mois après mois. Les chiffres du mois de septembre n’infirment pas la tendance observée depuis le début de l’année.

L’indicateur de tensions, le taux d’utilisation des capacités de production, s’est retourné depuis le mois de janvier. Ici pour faciliter la lecture et la comparaison avec le taux de chômage j’ai mis l’excès de capacités (100 – Taux d’Utilisation).

Depuis le début des années 90 le retournement de cet indicateur est un peu en avance sur celui du marché du travail. On peut avoir encore pour quelques mois une dynamique divergente entre les 2. Cependant, les évolutions passées suggèrent que la réduction des tensions sur l’appareil productif entraînera le taux de chômage avec elle.

Le ralentissement de l’activité serait alors acté et la Fed serait alors encore plus hésitante à durcir le ton en matière de politique monétaire.

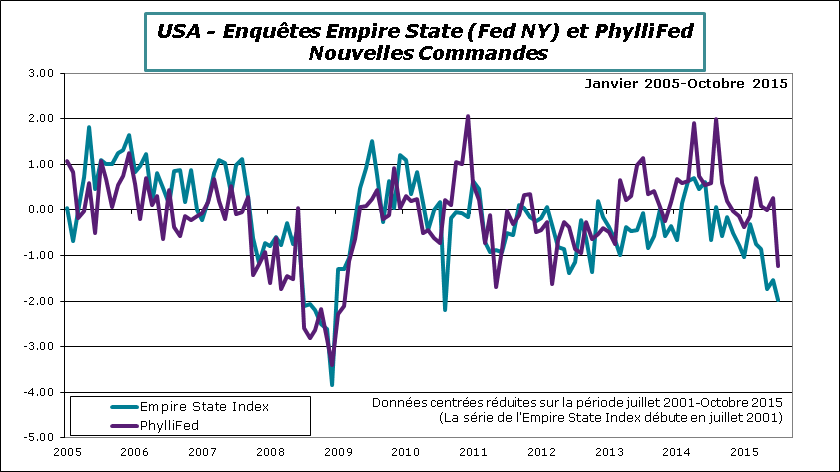

Les deux premières enquêtes d’Octobre aux USA, celle de la Fed de New-York et celle de la Fed de Philadelphie, montrent une légère amélioration de l’indicateur synthétique pour chacune d’elle. Cependant, les indices de nouvelles commandes se dégradent nettement et c’est préoccupant.

Les deux premières enquêtes d’Octobre aux USA, celle de la Fed de New-York et celle de la Fed de Philadelphie, montrent une légère amélioration de l’indicateur synthétique pour chacune d’elle. Cependant, les indices de nouvelles commandes se dégradent nettement et c’est préoccupant.

3 – En septembre les ventes de détail aux USA n’ont progressé que très lentement à 0.1% après 0% en août. Cependant sur le trimestre les chiffres sont forts (4.8% contre 6.8% au 2ème trimestre) en raison de l’accélération de juillet. Si l’on regarde l’indicateur hors éléments volatils et matériaux de construction, qui sert de support à la consommation dans les chiffres du PIB, il est négatif en septembre.

3 – En septembre les ventes de détail aux USA n’ont progressé que très lentement à 0.1% après 0% en août. Cependant sur le trimestre les chiffres sont forts (4.8% contre 6.8% au 2ème trimestre) en raison de l’accélération de juillet. Si l’on regarde l’indicateur hors éléments volatils et matériaux de construction, qui sert de support à la consommation dans les chiffres du PIB, il est négatif en septembre.

Cela aura une incidence sur la croissance avec un chiffre de consommation en hausse un peu inférieure à 3% au T3 en taux annualisé.

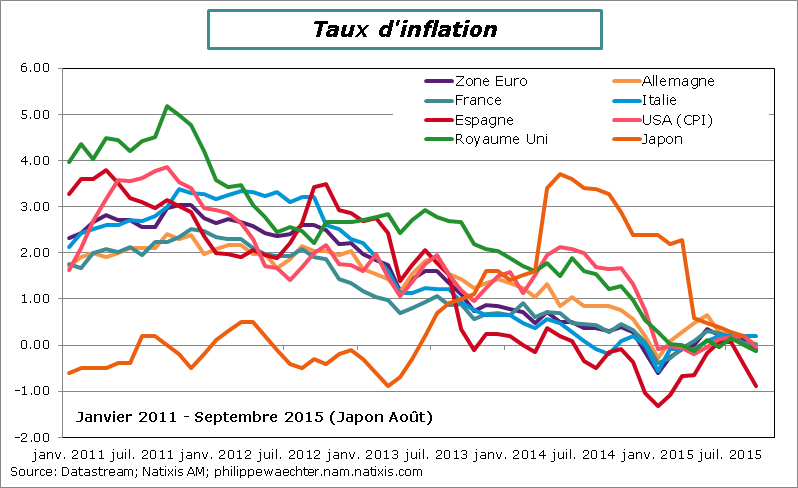

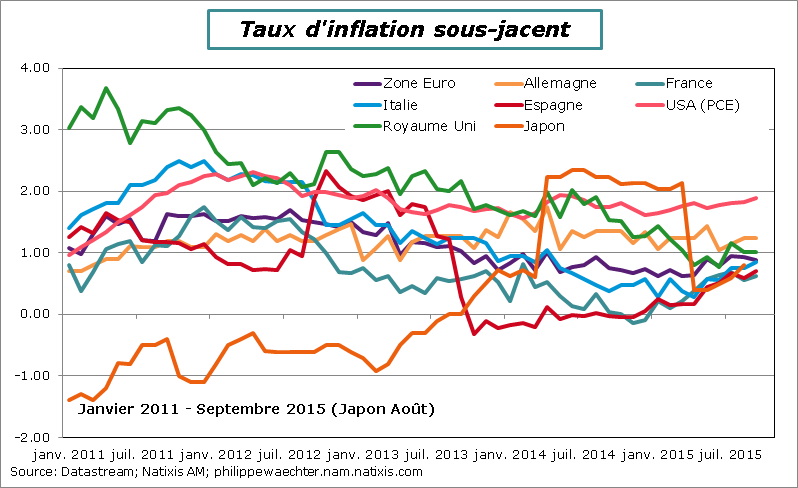

4 – Les taux d’inflation ont tous convergé vers 0% ou un peu en dessous comme en Espagne.

4 – Les taux d’inflation ont tous convergé vers 0% ou un peu en dessous comme en Espagne.

Il y a un effet énergie indéniable dans tous ces chiffres mais ils n’en sont pour autant pas moins préoccupants car les données hors éléments énergétiques et alimentaires sont proches de 1% ou en dessous.

Il y a un effet énergie indéniable dans tous ces chiffres mais ils n’en sont pour autant pas moins préoccupants car les données hors éléments énergétiques et alimentaires sont proches de 1% ou en dessous.

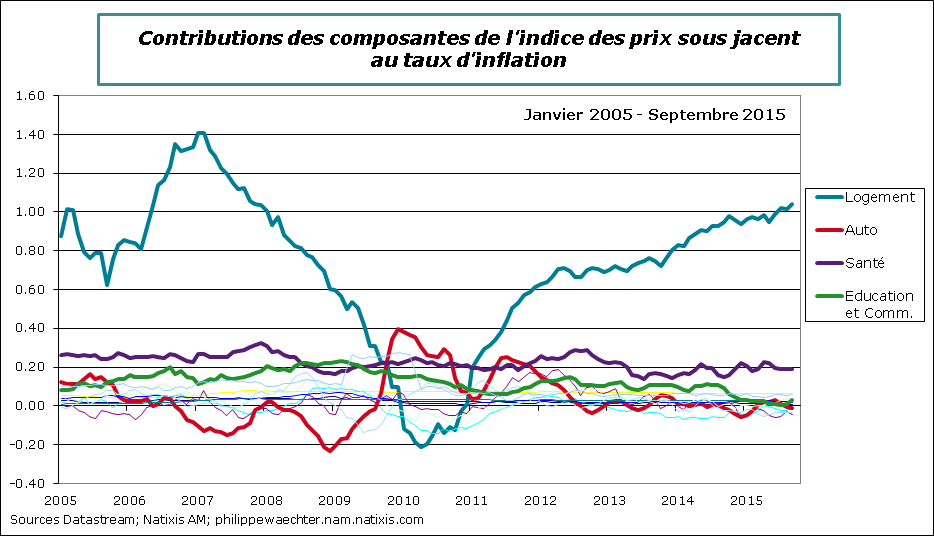

L’exception est le chiffre américain avec un taux d’inflation sous-jacent de 1.9%. Cependant, la composante « logement » explique 1% de celui-ci. Ce qui relativise la dérive de l’indice des prix américain.

L’exception est le chiffre américain avec un taux d’inflation sous-jacent de 1.9%. Cependant, la composante « logement » explique 1% de celui-ci. Ce qui relativise la dérive de l’indice des prix américain.

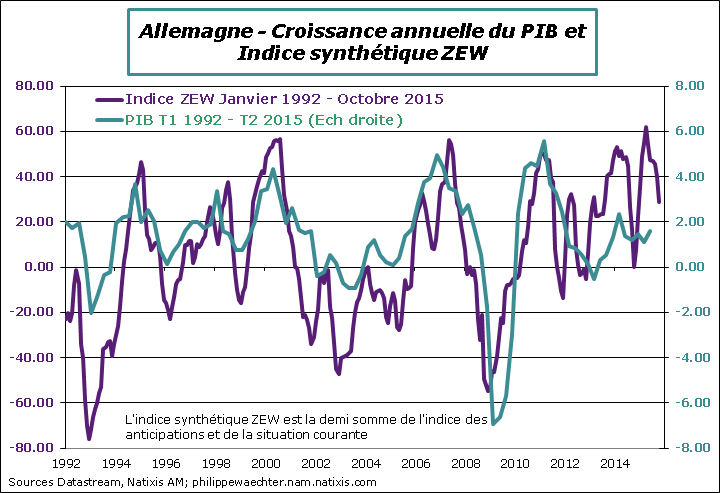

5 – L’indice ZEW se normalise. Il ralentit encore en octobre et l’indice synthétique qui fait la moyenne des composantes sur la situation courante et sur les anticipations est en recul significatif. Il s’est inscrit à 28.6 contre un plus haut récent de 61.8 en avril. Le point à retenir est le repli significatif pour la première fois des conditions courantes alors que les anticipations se replient depuis mars. Le chiffre des conditions courantes est encore élevé, très au-delà de sa moyenne de long terme, mais ce sera le point à surveiller.

5 – L’indice ZEW se normalise. Il ralentit encore en octobre et l’indice synthétique qui fait la moyenne des composantes sur la situation courante et sur les anticipations est en recul significatif. Il s’est inscrit à 28.6 contre un plus haut récent de 61.8 en avril. Le point à retenir est le repli significatif pour la première fois des conditions courantes alors que les anticipations se replient depuis mars. Le chiffre des conditions courantes est encore élevé, très au-delà de sa moyenne de long terme, mais ce sera le point à surveiller.

Pour la semaine à venir on notera la réunion de la BCE, jeudi 22, où Mario Draghi continuera d’exprimer sa préoccupation mais sans pour autant donner d’indice clair sur un changement de politique monétaire. En d’autres termes, il n’y aura pas d’annonce explicite sur un allongement du QE. On aura aussi le 20 la publication de l’enquête de la BCE auprès des banques commerciales sur les conditions de crédit.

Vendredi 23, les premières estimations des indices Markit pour Octobre seront publiées en Europe (Zone Euro, Allemagne, France), au Japon et aux USA. Il n’y a plus publication de l’indice chinois sous cette forme.

L’indicateur du climat des affaires en France sera publié le jeudi 22.

Les données sur les mises en chantier aux USA seront publiées mardi et l’indice des constructeurs de maison sera disponible lundi

L’estimation avancée de l’indice de confiance des consommateurs de la zone Euro pour octobre sera publiée jeudi.

Bonne semaine à tous