7 points cette semaine pour suivre la conjoncture économique globale

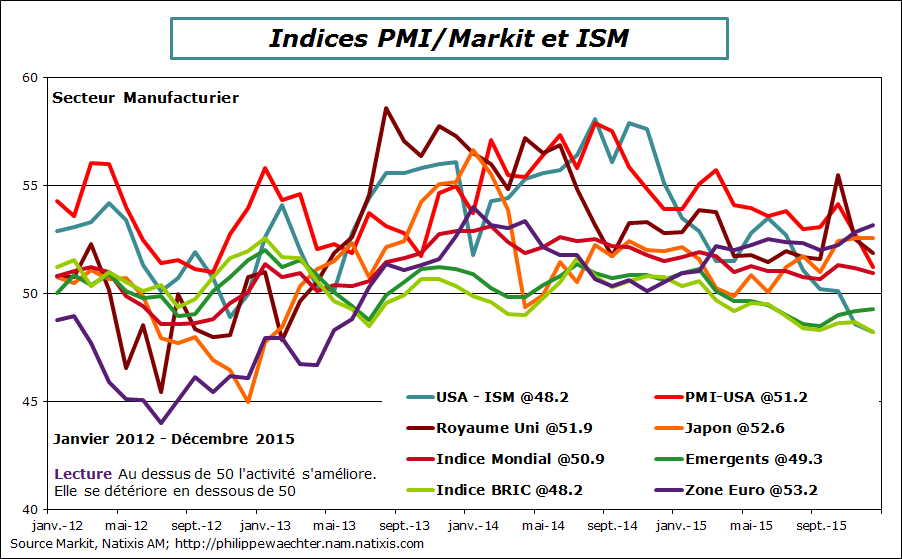

Premier Point – La dynamique du secteur manufacturier est plus lente en décembre

Les enquêtes Markit et ISM du mois de décembre montrent un ralentissement de l’activité dans le secteur manufacturier. Seule la zone Euro est mieux orientée au sein des grandes zones. Son indice s’est fixé à 53.2, le niveau le plus élevé depuis avril 2014. L’activité et les échanges s’améliorent au sein de la zone.

L’indice synthétique mondial est en décembre le plus faible du dernier trimestre 2015 et il s’inscrit au-dessous de la moyenne constatée en 2015 (50.9 en décembre contre une moyenne de 51.2). Cela traduit le ralentissement de l’indice américain à 51.2 et le repli supplémentaire des indices des pays BRIC. En effet, les 4 pays sont passés sous le seuil de 50. L’Inde est passée au-dessous de ce seuil en décembre et la Russie s’est repliée rapidement. Quant à la Chine son indice s’est inscrit à 48.2 contre 48.6 en novembre. L’espoir d’une reprise provoqué par la remontée de l’indice en Novembre s’est estompé en décembre.

L’indice japonais a été stable et l’indice britannique montre, à nouveau, une économie qui s’essouffle.

Aux USA, l’indice ISM s’est installé sous le seuil de 50 pour le 2ème mois consécutif. C’est la première fois depuis 1986 que la Fed remonte ses taux d’intérêt alors que cet indicateur montre un repli de l’activité. Ce recul de l’activité est préoccupant car ses composantes ne suggèrent pas un retournement immédiat. Pour moi cela est un signe supplémentaire que le point haut du cycle est passé aux Etats-Unis

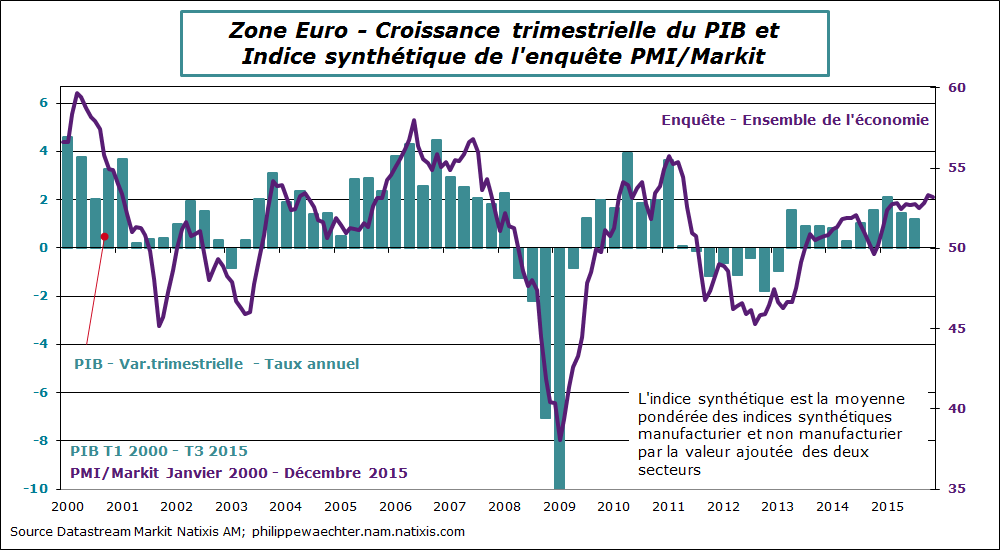

Deuxième point – L’indice synthétique pour l’ensemble de l’économie en zone Euro s’effrite en décembre.

Deuxième point – L’indice synthétique pour l’ensemble de l’économie en zone Euro s’effrite en décembre.

L’indice s’est inscrit un peu en-dessous de son indice de novembre à 53.2 contre 53.4. C’est le secteur des services qui est moins dynamique, en phase avec l’indice français qui sur ce secteur a subi le contrecoup des attentats du mois de novembre, tout en restant légèrement au-dessus du seuil de 50 (à 50.1). Les attentats ont provoqué un choc sur le secteur des services mais sans rupture.

L’indice de la zone Euro reste compatible avec une croissance plus robuste au sein de la zone. On notera que l’indicateur spécifique à l’emploi continue de s’améliorer, au plus haut depuis mai 2011.

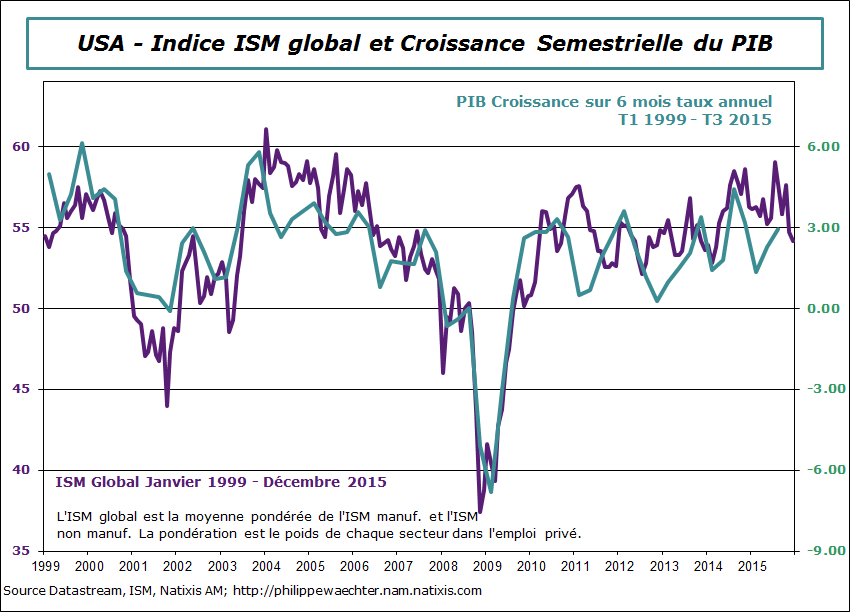

Troisième point – L’indice ISM global moins dynamique en décembre

Troisième point – L’indice ISM global moins dynamique en décembre

L’indice américain prenant en compte les deux composantes de l’enquête (Manufacturier et service) continue de ralentir. Il s’est inscrit à 54.15 en décembre soit son plus bas niveau depuis mars 2014. L’indice manufacturier s’est fixé à 48.2 et l’indice des services à 55.3.

L’indice global est compatible avec une croissance plus lente de l’activité

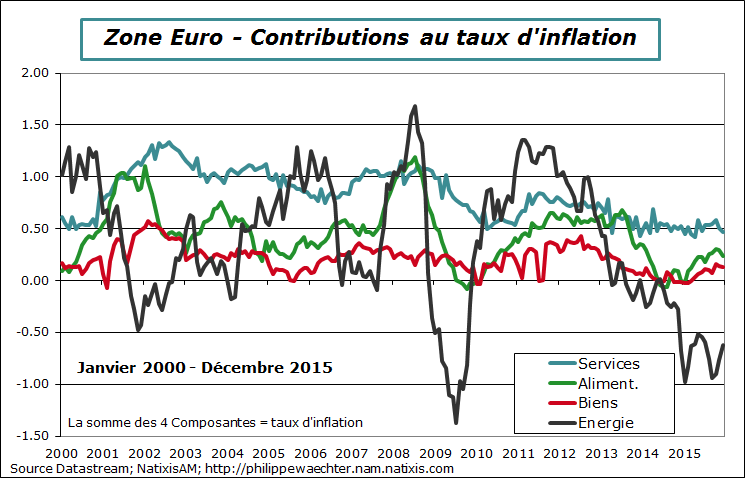

Quatrième point – L’inflation en zone Euro est reste faible en décembre

Quatrième point – L’inflation en zone Euro est reste faible en décembre

Le taux d’inflation s’est établi à 0.2% en décembre. Sur l’ensemble de l’année, l’inflation est à 0% en zone Euro. C’est très faible et préoccupant car toutes les indexations, salariales notamment, vont prendre pour repaire ce chiffre, même s’il n’est pas à 0 dans tous les pays de la zone. Cela ne crée en aucun cas une illusion nominale qui reste un facteur important dans la dynamique de dépense des ménages.

La contribution un peu moins fortement négative de l’énergie explique ce chiffre de 0.2% par rapport au chiffre de 0.15% de novembre.

Cinquième point – Le taux de chômage continue de reculer en zone Euro en novembre.

Cinquième point – Le taux de chômage continue de reculer en zone Euro en novembre.

Il s’est inscrit à 10.5% soit un recul d’un point sur un an. Parmi les grands pays de la zone, la meilleure performance s’observe en Espagne (-2.3% sur un an) et en Italie (-1.8% sur un an). En France le repli est de -0.4% sur un an alors que l’Allemagne est aussi à -0.4%. On notera qu’en Finlande et en Autriche le taux de chômage est en progression sur un an. La Finlande est en récession depuis 2012 et les indices d’activité en Autriche (Markit par exemple) sont plus faibles depuis quelques mois.

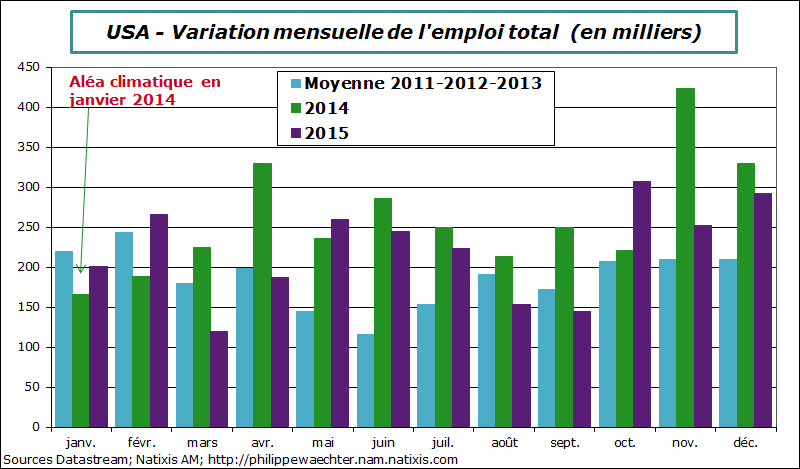

Sixième point – Accélération soutenue de l’emploi en décembre aux USA

Sixième point – Accélération soutenue de l’emploi en décembre aux USA

Le chiffre est fort à 292 000 emplois supplémentaires et un taux de chômage à 5%. Sur l’ensemble de l’année 221 000 auront été créés en moyenne par mois contre 253 000 en 2014. Sur le seul secteur privé, les créations ont été de 213 000 par mois contre 248 000 en 2014. Le secteur des services privés a créé le même nombre d’emplois en 2014 et 2015 à 199 000. En revanche dans la production de biens on notera le net ralentissement dans le secteur manufacturier à 3 000 contre 18 000 en 2014 mais aussi dans le secteur minier avec un repli de -11 000 en 2015 après +4 000 en 2014.

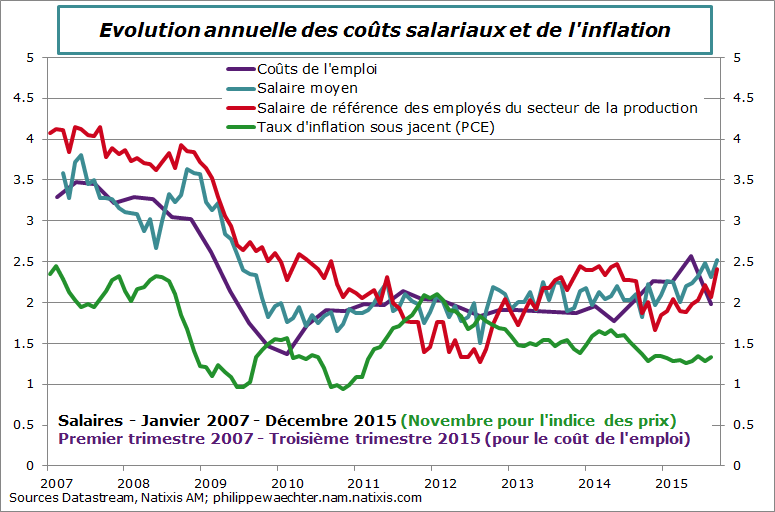

On notera aussi que le taux de salaire accélère à nouveau à 2.5%. Ce n’est cependant pas encore un niveau qui pousse à l’accélération de l’inflation.

On notera aussi que le taux de salaire accélère à nouveau à 2.5%. Ce n’est cependant pas encore un niveau qui pousse à l’accélération de l’inflation.

On notera aussi que le taux d’emploi s’améliore légèrement à 59.5%. C’est peut être cet indicateur qui est le plus encourageant même si l’amélioration reste réduite.

On notera aussi que le taux d’emploi s’améliore légèrement à 59.5%. C’est peut être cet indicateur qui est le plus encourageant même si l’amélioration reste réduite.

Notons cependant que l’emploi reste un indicateur retardé de l’activité et non un indice avancé de celle-ci. Les enquêtes ISM envoient un signal plus mitigé.

Notons cependant que l’emploi reste un indicateur retardé de l’activité et non un indice avancé de celle-ci. Les enquêtes ISM envoient un signal plus mitigé.

Septième point – La dynamique chinoise

Des mouvements observés en Chine je retiendrai principalement la dépréciation de la monnaie. Le mouvement de dépréciation continue depuis début décembre 2015 traduit l’acceptation par les autorités chinoises d’une situation macroéconomique médiocre, nécessitant un ajustement majeur. La Chine a perdu en compétitivité en raison de la hausse de sa monnaie mais aussi parce que les coûts salariaux ont progressé rapidement. Elle ne peut plus se permettre d’avoir une monnaie aussi chère et elle ajuste son taux de change.

Cela veut dire que la dynamique interne n’est pas suffisamment robuste et que l’économie chinoise n’aura plus un impact fort sur la dynamique globale que par le passé. Celui-ci pourrait même être négatif à court terme une dépréciation est d’abord une façon d’essayer de croitre au détriment des autres. Ce sont les pays émergents plus que les pays développés qui seront directement affectés.

Cela veut dire que la dynamique interne n’est pas suffisamment robuste et que l’économie chinoise n’aura plus un impact fort sur la dynamique globale que par le passé. Celui-ci pourrait même être négatif à court terme une dépréciation est d’abord une façon d’essayer de croitre au détriment des autres. Ce sont les pays émergents plus que les pays développés qui seront directement affectés.

Pour la semaine qui s’ouvre on retiendra

Le Beige Book de la Fed sur la conjoncture américaine avant la réunion des 26 et 27 janvier (mercredi)

Les minutes de la dernière réunion de la BCE (3 décembre) (mercredi)

La réunion de la Banque d’Angleterre (jeudi) rien n’est attendu

On attendra l’inflation française du mois de décembre (mercredi) et les ventes de détail et la production industrielle aux USA pour le mois de décembre (vendredi)

_________________________________________________________

* Pour des raisons techniques je n’ai pas pu mettre ce post en ligne au moment adéquat. Mais