8 éléments à suivre cette semaine pour comprendre la conjoncture économique mondiale

Premier point – L’Iran revient sur le marché du pétrole.

Après la levée des sanctions, l’objectif des autorités iraniennes est d’exporter 500 000 barils/jours supplémentaires immédiatement et d’ajouter le même montant dans les mois à venir. L’Iran produisait 2.7 millions de barils par jour en décembre selon Bloomberg et exportait 1.4 millions de barils contre près de 3 millions en 2011 avant les sanctions. L’objectif des autorités est de revenir au niveau d’avant sanctions.

Cette situation a d’importantes conséquences:

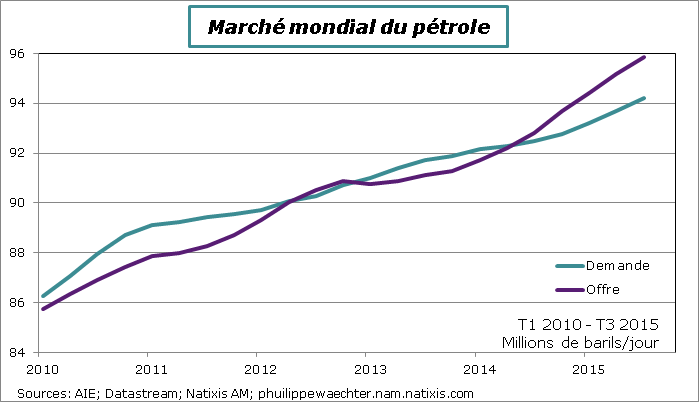

Elle provoque potentiellement davantage d’excès d’offre sur le marché du pétrole mondial. On voit sur le graphe que depuis la mi-2014 l’offre est déjà en excès par rapport à la demande. Cela se traduit par une forte accumulation de stocks et un marché qui ne se rééquilibre pas en ne convergeant pas vers un prix d’équilibre. Il est probable que le prix va rester bas avec l’arrivée de l’Iran

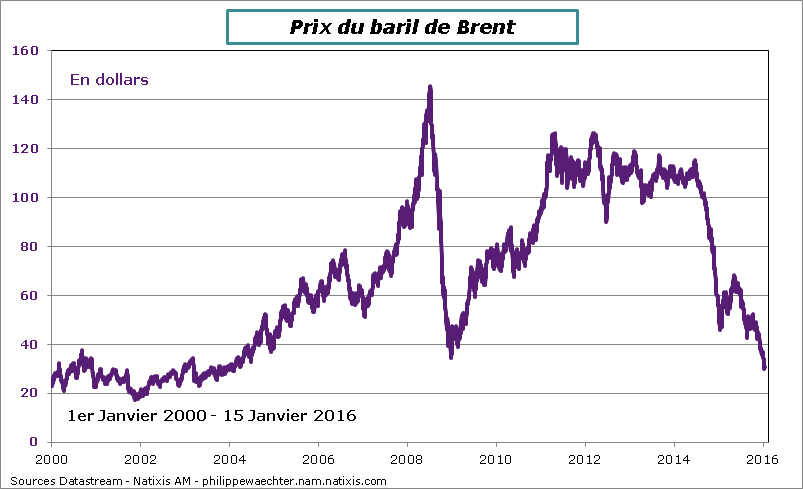

Cela implique des changements profonds pour les pays producteurs, notamment au Moyen Orient puisque les déficits publics ont augmenté de façon spectaculaire en 2015. Le prix moyen du Brent s’était établi à 53 dollars sur l’ensemble de l’année contre des prix supérieurs à 90 dollars dans les budgets des Etats. Il n’est plus possible d’acheter la paix sociale en raison de la baisse du prix de l’or noir. Cela s’est déjà traduit dans plusieurs pays par une hausse du prix du carburant, la réduction d’exemptions de taxes pour les entreprises et d’autres mesures d’austérité.

Cela implique des changements profonds pour les pays producteurs, notamment au Moyen Orient puisque les déficits publics ont augmenté de façon spectaculaire en 2015. Le prix moyen du Brent s’était établi à 53 dollars sur l’ensemble de l’année contre des prix supérieurs à 90 dollars dans les budgets des Etats. Il n’est plus possible d’acheter la paix sociale en raison de la baisse du prix de l’or noir. Cela s’est déjà traduit dans plusieurs pays par une hausse du prix du carburant, la réduction d’exemptions de taxes pour les entreprises et d’autres mesures d’austérité.

Il est cependant souvent suggérer que la non réduction de la production de l’Arabie Saoudite, notamment, est de pouvoir durablement peser sur les prix afin de ne pas permettre à l’Iran de moderniser ses installations et donc de limiter sa capacité à revenir pleinement sur le marché. C’est un jeu complexe.

Le prix devrait s’installer sous les 30 dollars pour un moment sauf à imaginer un accord de l’ensemble des producteurs pour réduire la production globale (sic) soit une hausse rapide de la demande mondiale en raison d’une accélération brutale de la croissance. A un horizon de 6 – 12 mois je ne crois à aucune des 2 possibilités.

Deuxième point – L’activité a ralenti aux USA au dernier trimestre

Deuxième point – L’activité a ralenti aux USA au dernier trimestre

Selon la dernière estimation de la Fed d’Atlanta, la croissance du PIB du dernier trimestre 2015 serait de seulement 0.6% en taux annualisé. C’est très faible par rapport au chiffre de 2% du 3ème trimestre.

Effectivement, dans les données mensuelles on constate un ralentissement significatif sur les 3 derniers mois.

Ainsi la production industrielle est-elle en repli de -3.4% en taux annualisé sur cette période alors qu’elle augmentait de 2.8% au 3ème trimestre. Il y a un effet lié à l’énergie mais on observe que la production manufacturière ne progresse que de 0.5% sur les 3 derniers mois de l’année contre 3.2% pour les 3 mois précédents.

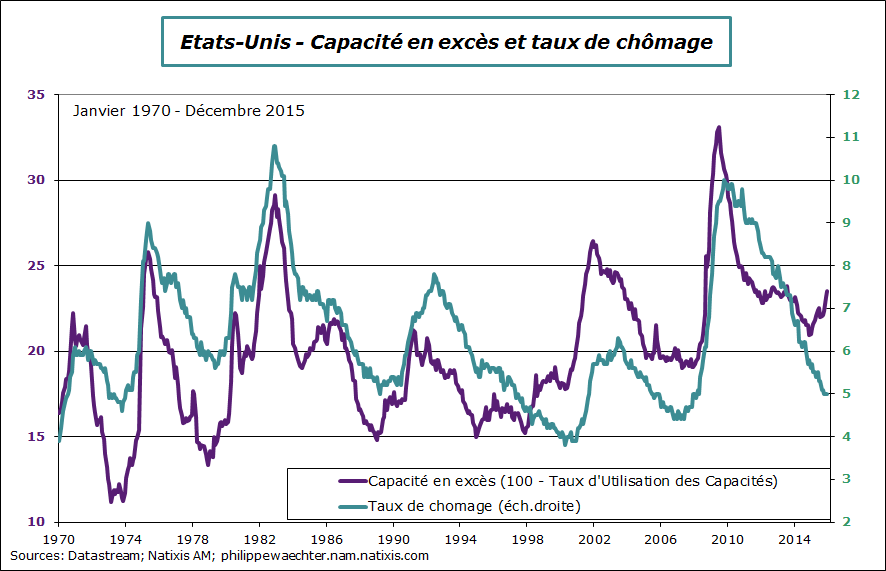

Le taux d’utilisation des capacités de production continue de se replier en décembre suggérant à nouveau que le point haut du cycle est passé et se situait au cours du premier trimestre 2015. Pour les prochains mois, la divergence avec le taux de chômage peut continuer mais il est probable que celui-ci s’inversera dans la 2ème partie de 2016. Cela limitera les marges de manœuvre de la Fed.

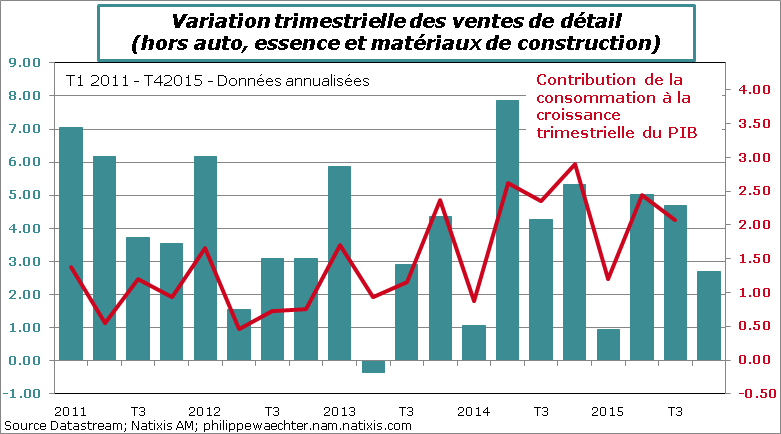

Les ventes de détail ont nettement ralenti sur la fin de l’année. Sur le dernier trimestre la progression n’est que de 0.75% en taux annualisé contre 4.5% sur les 3 mois précédents. Si l’on prend la mesure utilisée par le Bureau of Economic Analysis pour caler les dépenses de consommation alors celle-ci n’est en progression que de 2.7% contre 4.7% au T3.

Les ventes de détail ont nettement ralenti sur la fin de l’année. Sur le dernier trimestre la progression n’est que de 0.75% en taux annualisé contre 4.5% sur les 3 mois précédents. Si l’on prend la mesure utilisée par le Bureau of Economic Analysis pour caler les dépenses de consommation alors celle-ci n’est en progression que de 2.7% contre 4.7% au T3.

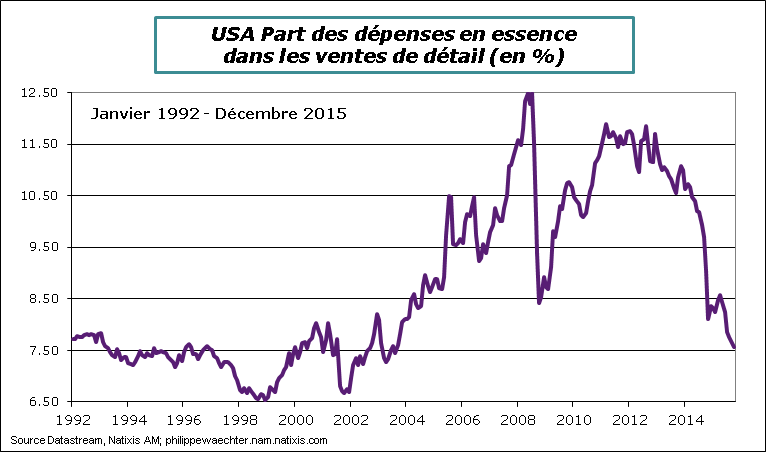

Les ménages ne se précipitent plus dans les magasins alors que la part de l’essence dans leurs dépenses est au plus bas depuis 2003. L’effet repli des prix du pétrole n’a pas l’effet fort que l’on aurait pu attendre. Cela suggère qu’il y a aussi un problème de revenu pour le ménage moyen américain.

Les ménages ne se précipitent plus dans les magasins alors que la part de l’essence dans leurs dépenses est au plus bas depuis 2003. L’effet repli des prix du pétrole n’a pas l’effet fort que l’on aurait pu attendre. Cela suggère qu’il y a aussi un problème de revenu pour le ménage moyen américain.

Troisième point – Les minutes de la BCE suggèrent que le taux des facilités de dépôts pourrait reculer encore de 10 points de base dans un futur pas trop éloigné

Quatrième point – La Banque d’Angleterre n’a pas changé de stratégie monétaire et ne semble pas déterminée à en changer rapidement au regard de l’activité moins vive et d’un taux d’inflation qui va rester bas.

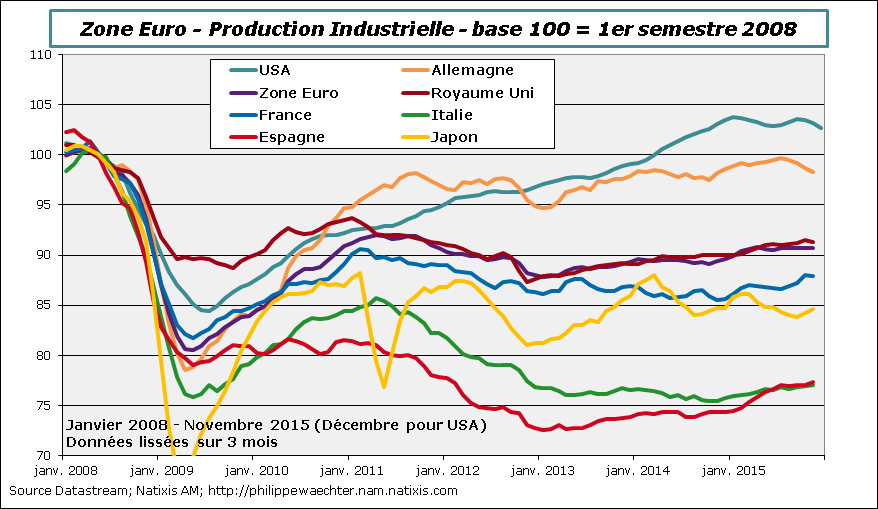

Cinquième point – La dynamique de la production industrielle reste faible dans les pays industrialisés

Les données du mois de novembre pour l’ensemble des pays sont en repli significatif et celui des USA est aussi en recul au mois de décembre. Cela se traduit aux USA par un repli sur l’ensemble du trimestre de -3.4% en taux annualisé. Pour la zone Euro, l’acquis pour le dernier trimestre est de 0.1% en taux annualisé contre 0.7% au T3. Pour l’Allemagne le repli est significatif à – 3.9% après -1.1% au T3. Pour la France l’acquis est positif pour le dernier trimestre en dépit du recul de l’indice en novembre. Le chiffre est de 2.8% après 2.6% au T3. On voit aussi qu’en Espagne et en Italie la progression s’infléchit et qu’au Royaume Uni l’activité s’est repliée au T4 avec un acquis de -0.5% contre une hausse de 0.7% au cours des mois d’été.

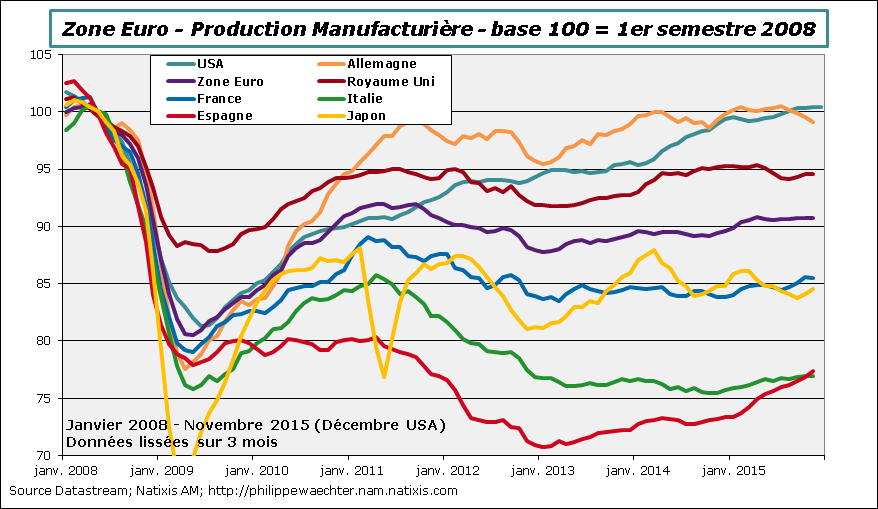

Si l’on regarde la seule production manufacturière le profil est généralement identique à l’exception de l’Espagne dont la progression est stable autour de 4.8% en taux annualisé aux 3ème et au 4ème trimestre. Au Royaume Uni le ralentissement est aussi significatif mais le chiffre du dernier trimestre est positif à 0.3% contre -1.7% au troisième trimestre

Si l’on regarde la seule production manufacturière le profil est généralement identique à l’exception de l’Espagne dont la progression est stable autour de 4.8% en taux annualisé aux 3ème et au 4ème trimestre. Au Royaume Uni le ralentissement est aussi significatif mais le chiffre du dernier trimestre est positif à 0.3% contre -1.7% au troisième trimestre

L’économie industrielle souffre de son secteur énergétique mais aussi et surtout de la faible croissance du commerce mondial et de l’effet du ralentissement constaté en Asie.

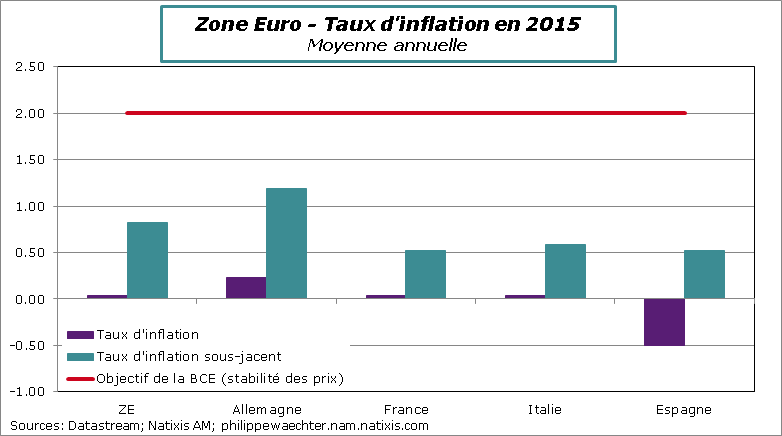

Sixième point – L’inflation en zone Euro et des pays de la zone toujours proche de 0% et le taux sous-jacent est voisin de 1%.

Sixième point – L’inflation en zone Euro et des pays de la zone toujours proche de 0% et le taux sous-jacent est voisin de 1%.

Ainsi en France pour le mois de décembre, le taux d’inflation est ressorti à 0.2% et le taux sous-jacent mesuré par l’INSEE à 0.8%. Pour l’ensemble de l’année, le taux d’inflation en France est ressorti à 0% (0.04% pour être précis) et le taux sous-jacent à 0.5%. Ces chiffres comme ceux des grands pays de la zone sont toujours très éloignés de l’objectif de la BCE à 2%. Pour les autorités bancaires, ce chiffre est celui associé à la stabilité des prix. On en est encore loin et la baisse récente et probablement pérenne du prix de l’énergie va laisser l’équation des prix sans solution. Avec un prix moyen sur l’année de 35 dollars avec un taux de change de l’euro à 1.07, la contribution de l’énergie au taux d’inflation restera négative en moyenne à -0.6%. La convergence vers 2% en sera retardée d’autant. Ce chiffre serait plus bas avec un pétrole à 30 dollars, se rapprochant de -1%. La politique monétaire va rester accommodante encore un long moment.

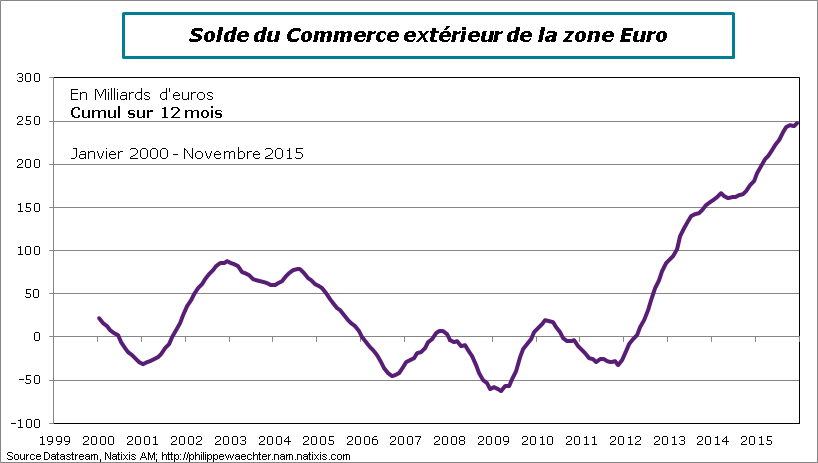

Septième point – La balance commerciale de la zone Euro est toujours très excédentaire.

Septième point – La balance commerciale de la zone Euro est toujours très excédentaire.

Elle était excédentaire de 22.7 Milliards d’euros en novembre soit un excédent de 248 Milliards sur les 12 derniers mois.

Cela n’est pas satisfaisant si l’on part de l’idée que les exportations n’ont de sens que pour acheter les biens qui ne sont pas produits localement. L’excédent est excessif et traduit une demande interne insuffisante et pénalisante pour l’activité, les revenus et l’emploi. Cet excès d’épargne doit être résorbé par des politiques plus accommodantes sous peine de rester durablement en sous-emploi ce qui ne satisfait personne.

Huitième élément – La question des réfugiés est toujours d’actualité

Huitième élément – La question des réfugiés est toujours d’actualité

Sur les 10 premiers jours de janvier, le nombre de réfugiés en Europe est déjà trois fois le nombre enregistré sur l’ensemble du mois de janvier 2015. Selon l’Agence des réfugiés des Nations Unis, le chiffre est de 18 384 sur les 10 premiers jours contre 5550 sur l’ensemble du mois de janvier 2015.

Le risque majeur pour l’Europe est que cet afflux provoque, encore davantage qu’en 2015, des comportements non coopératifs en Europe, comme l’ont montré récemment la Pologne, la Slovaquie, la République Tchèque et la Hongrie, mettant en difficulté la construction européenne. C’est aussi le cas des pays scandinaves (Suède, Danemark) qui ferment leurs frontières. Le risque politique est un risque fort en 2016 en Europe

Pour la semaine à venir

Mardi on notera la publication du chiffre du PIB du dernier trimestre en Chine. Il devrait ralentir marginalement par rapport à celui du T3 (6.9%). On disposera aussi des données de production industrielle, d’investissement et de ventes de détail pour décembre;

Jeudi la BCE tient la réunion de son comité de politique monétaire. Pas de changement attendu mais les discussions entamées lors de la dernière réunion sur le repli supplémentaire du taux de facilités de dépôts pourraient reprendre. Les anticipations sur les marchés vont dans ce sens (le swap EONIA à 1 an a reculé) mais l’EONIA a encore des marges par rapport au taux actuel de -0.3%

On disposera vendredi des premières estimations des indices Markit en zone Euro, en Allemagne, en France, au Japon et aux USA pour le mois de janvier. Jeudi l’INSEE publiera l’indice du climat des affaires en France et mardi ce sera le ZEW en Allemagne.

Mardi on disposera aussi du chiffre définitif de l’inflation en zone Euro pour le mois de décembre

Au Royaume Uni, l’emploi de novembre sera publié mercredi, les ventes de détail pour décembre, vendredi et l’indice des prix pour décembre sera disponible dès mardi

Aux USA, l’indice des prix de décembre sera publié mercredi dans le même temps que les mises en chantier. L’indicateur de reventes de maisons (décembre) sera publié vendredi. L’indice de la Fed de Philadelphie sera disponible jeudi. Ce chiffre sera très attendu après le fort repli de l’indice de la Fed de New York (Empire State Index)

Bonne semaine