9 éléments à suivre cette semaine pour appréhender la conjoncture

Premier point – La dynamique mondiale reste limitée

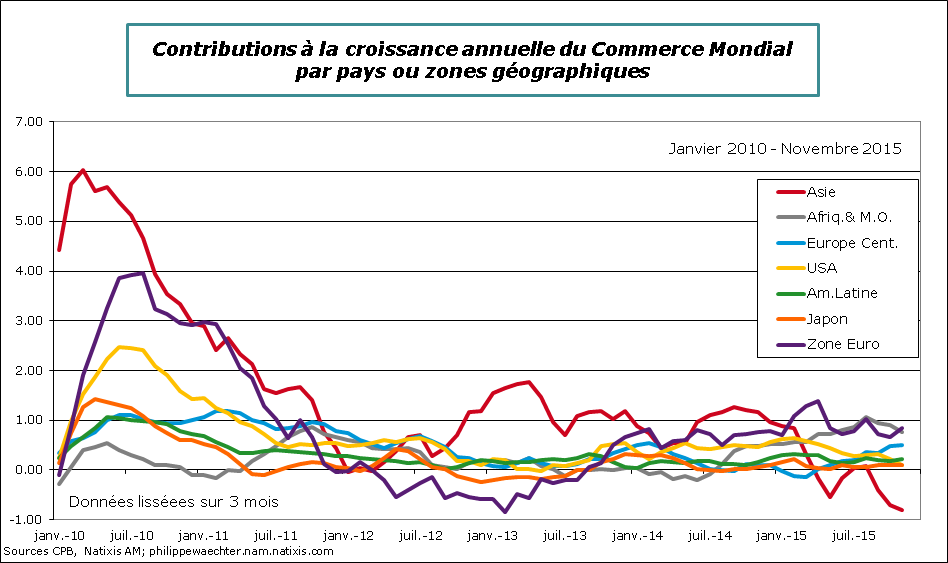

Les chiffres du commerce mondial ont été publiés pour le mois de novembre. Sa progression sur un an est de 2%, soit une progression qui reste en-dessous de ce qui était observé avant la crise de 2008. L’Asie hors Japon est la région la plus pénalisante pour l’évolution des échanges avec une contribution négative. Les Etats-Unis n’ont pas non plus une contribution forte mais elle est positive. La zone Euro et l’Afrique et le Moyen-Orient ont une contribution positive aux échanges

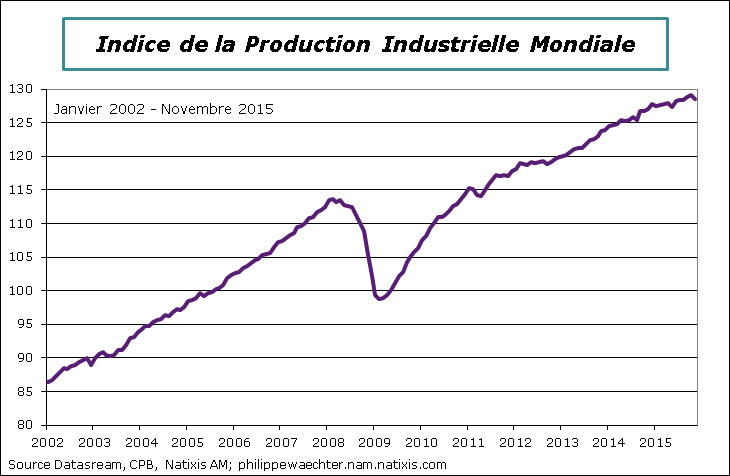

Le profil de la production mondiale est aussi plutôt limitée. L’acquis pour le dernier trimestre de 2015 en taux annualisé n’est que de 0.7% contre une hausse de 2.2% au troisième trimestre. Les contributions négatives viennent des USA (voir ma note la semaine dernière), d’Amérique Latine et d’Afrique et du Moyen-Orient. Le Japon a une contribution positive comme l’Asie hors Japon même si pour cette dernière elle est nettement moins robuste que dans un passé récent.

L’activité économique mondiale au travers de ces deux indicateurs restent lente et ne montre pas de rupture à la hausse suggérant la convergence vers une trajectoire plus élevée. Pas étonnant dans ces conditions que le FMI ait revu à la baisse ses prévisions pour 2016 et 2017. La croissance de l’économie mondiale est attendue en repli de 0.2% en 2016 et 2017 par rapport aux prévisions d’octobre dernier. Les USA sont revus en baisse de 0.2% en 2016 et 2017 à 2.6% de croissance pour chacune des 2 années. La zone Euro est revue à la hausse de 0.1% en 2016 à 1.7%. La chiffre attendu pour 2017 est aussi à 1.7%. La croissance française est revue en baisse à 1.3% en 2016 et 1.5% en 2017. La croissance anticipée pour la Chine est stable par rapport aux prévisions d’octobre à 6.3% et 6% en 2016 et 2017 respectivement.

L’activité économique mondiale au travers de ces deux indicateurs restent lente et ne montre pas de rupture à la hausse suggérant la convergence vers une trajectoire plus élevée. Pas étonnant dans ces conditions que le FMI ait revu à la baisse ses prévisions pour 2016 et 2017. La croissance de l’économie mondiale est attendue en repli de 0.2% en 2016 et 2017 par rapport aux prévisions d’octobre dernier. Les USA sont revus en baisse de 0.2% en 2016 et 2017 à 2.6% de croissance pour chacune des 2 années. La zone Euro est revue à la hausse de 0.1% en 2016 à 1.7%. La chiffre attendu pour 2017 est aussi à 1.7%. La croissance française est revue en baisse à 1.3% en 2016 et 1.5% en 2017. La croissance anticipée pour la Chine est stable par rapport aux prévisions d’octobre à 6.3% et 6% en 2016 et 2017 respectivement.

Deuxième Point – La BCE renouvelle les espoirs

Lors de sa conférence de presse Mario Draghi le président de la BCE a indiqué qu’en raison d’un ralentissement probable de l’inflation la comité de politique monétaire pourrait étudier, en mars, de nouvelles mesures encore plus accommodantes.

C’est curieux: Mario Draghi nous indique qu’il est satisfait des mesures prises récemment et que la stratégie mise en œuvre est efficace. Cela ne l’empêche pas de reconnaitre que la BCE n’avait pas anticipé le repli du prix du baril sous les 30 dollars et qu’en conséquence les prévisions faites précédemment étaient trop optimistes sur l’inflation. Les nouveaux chiffres seront revus à la baisse car au regard du prix actuel la contribution de l’énergie va devenir franchement négative.

Cette annonce d’une mauvaise anticipation et de la nécessité de mettre en œuvre de nouvelles mesures pour espérer, un jour, voir l’inflation converger vers la cible de 2% à doper les marchés financiers. Tout ceci est un peu schizophrène.

Troisième Point – La croissance ralentit en Chine

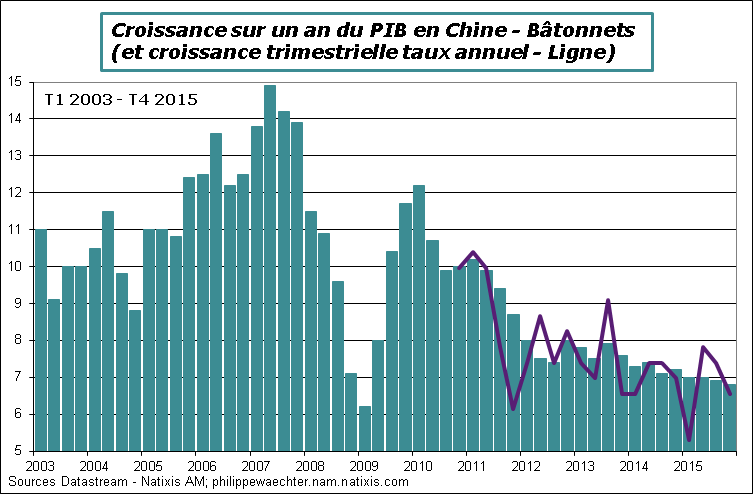

Cela ne doit être une surprise pour personne. La croissance a été de 6.8% entre le dernier trimestre 2014 et le dernier de 2015 et de 6.9% en moyenne. La surprise serait d’être surpris alors que la Chine est dans une phase de développement des services au détriment du secteur industriel. Ce processus est habituel et l’on ne devrait pas être surpris. Tous les pays développés ont connu une transition similaire. On doit s’attendre à ce que la croissance soit plus faible dans les années qui viennent.

On verra forcément les autorités tenter de soutenir la croissance par des politiques accommodantes ou par des phases de dépréciation de la monnaie mais il n’y aura pas de miracle; la croissance ralentira.

La croissance peut s’exprimer comme la somme de la variation de la productivité et de l’emploi. La productivité est plus réduite dans les services que dans l’industrie, et c’est pour cela que la transition vers les services s’accompagnera d’une moindre croissance.

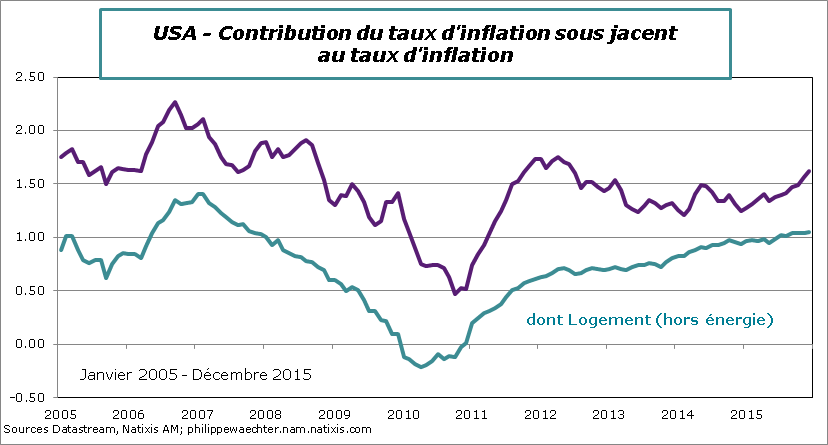

Quatrième Point – L’inflation américaine a accéléré en décembre

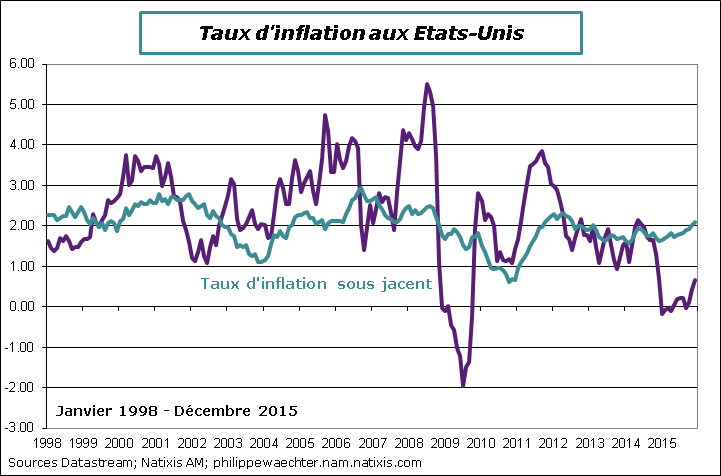

Le taux d’inflation US s’est inscrit à 0.7% avec un taux d’inflation sous-jacent qui est passé au-dessus de 2% à 2.09%. C’est ce que l’on voit sur le graphe.

La cible de la Fed à 2% serait ainsi dépassée si l’on considère que l’effet pétrolier est transitoire et qu’en conséquence le taux d’inflation convergera rapidement vers ce taux sous-jacent. La Fed pourrait ainsi justifier de son relèvement de taux de décembre et d’autres éventuellement à venir. (La Fed ne prend pas cet indice comme référence mais celui lié directement aux dépenses des ménages (Personal Consumption Expenditures) qui est plus faible. Le taux sous-jacent y était de 1.3% en novembre alors que celui associé à l’indice des prix était alors de 2.02%.)

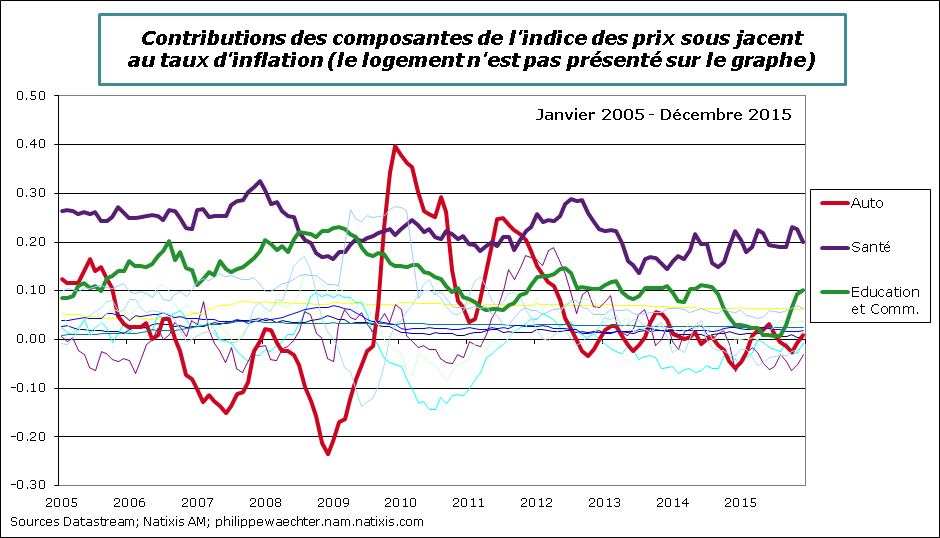

Cependant, quand on regarde de plus prêt, on note le caractère très explicatif du logement hors énergie dans le profil du taux sous-jacent. On relèvera aussi la légère accélération des prix de l’éducation et de la communication en décembre qui explique l’accélération à 2.09%. Les autres prix n’ont pas de profils haussiers marqués. L’inflation américaine n’est pas franchement installée.

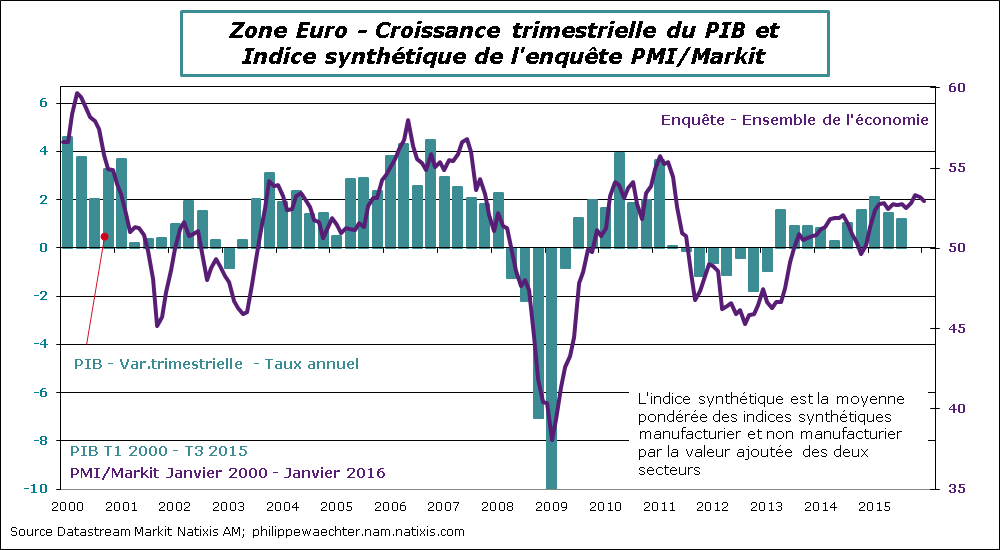

Cinquième Point – La zone Euro connait une progression robuste en janvier maisun peu moins rapide

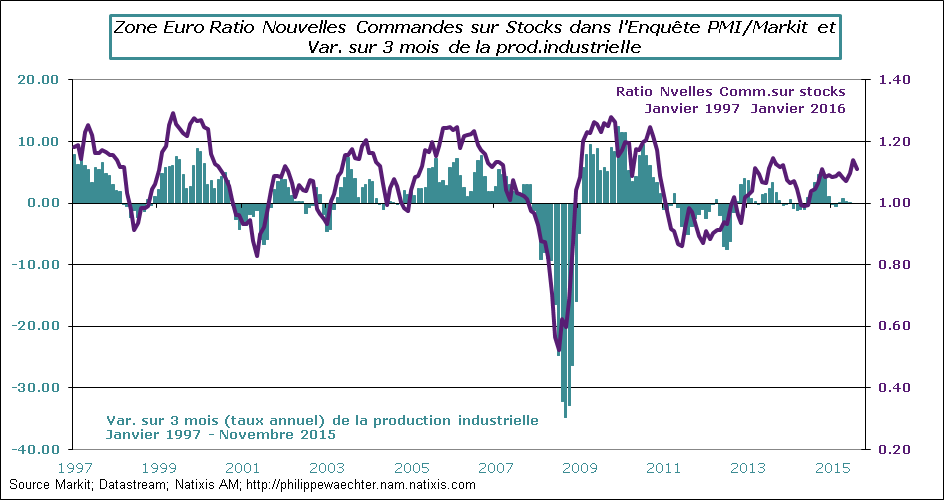

C’est ce qu’indique l’enquête Markit pour le mois de janvier. L’indice global s’est inscrit un peu en retrait de la moyenne du dernier trimestre 2015 (52.9 contre 53.1 sur les 3 derniers mois de 2015). Les deux composantes de l’indice sont un peu en retrait. L’indice manufacturier ralentit à 52.3 contre 52.8 en T4 alors que pour les services on passe de 53.2 en moyenne sur T4 à 53.1 en janvier.

On notera que l’indice d’emploi est stable à 52.8 soit très au-dessus du seuil de 50 et que les commandes à l’industrie manufacturière ralentissent par rapport à décembre. Le ratio des nouvelles commandes sur stocks se replie légèrement à 1.1 contre 1.14 en décembre.

On notera aussi que le ZEW en Allemagne reste compatible avec une activité soutenue.

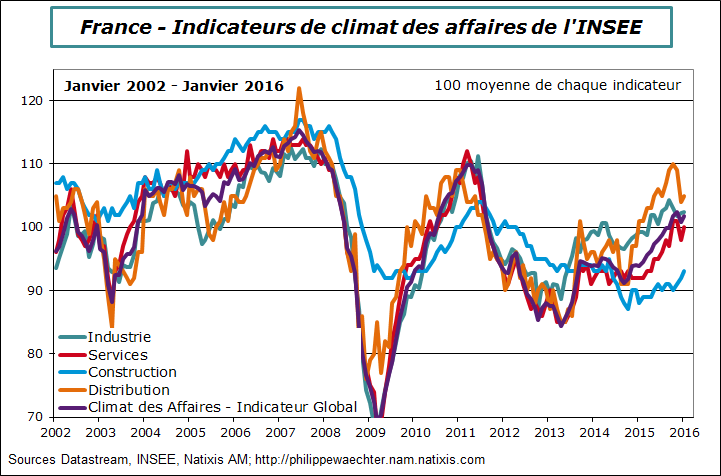

Sixième Point – L’économie française ne connait pas de rupture

Après les attentats du 13 novembre il était craint que l’économie française ne flanche en raison de sa dynamique limitée. En décembre l’enquête de l’INSEE révélait une légère inflexion dans les indices du cycle des affaires. En janvier, les indicateurs sont repartis à la hausse. C’est même aussi le cas du bâtiment. L’économie française n’est pas très dynamique mais elle est robuste. C’est important.

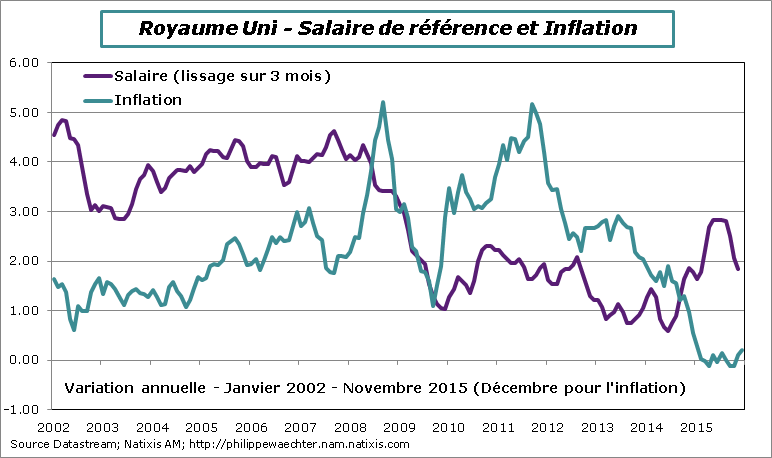

Septième Point – Les tensions salariales se dissipent au Royaume Uni

L’indice des taux de salaire ralentit nettement en novembre. Pas d’emballement à venir de l’inflation en dépit d’une hausse supplémentaire de l’emploi.

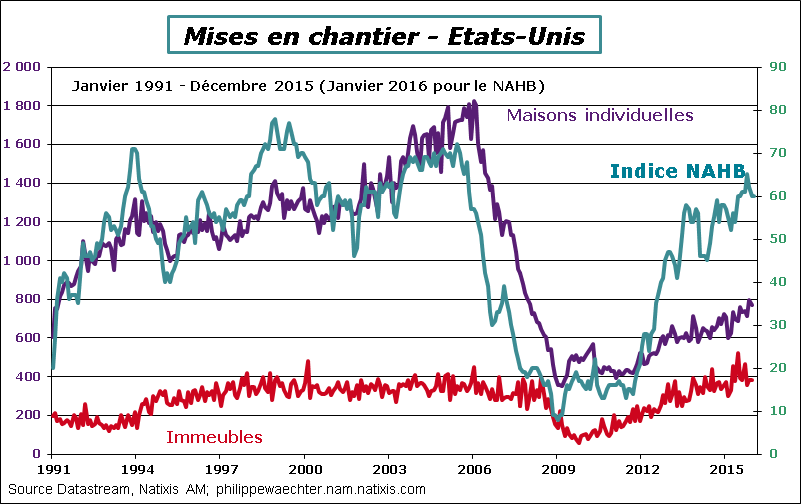

Huitième point – Pas d’accélération forte des mises en chantier aux USA en décembre

Le chiffre pour l’ensemble du dernier trimestre est un peu inférieur à celui des 3 mois d’été. Cela est lié au ralentissement des immeubles.

Le marché n’est pas très dynamique

On notera que le rebond des ventes de maisons est lié à un changement dans la règlementation des crédits immobiliers. Le chiffre de novembre avait été médiocre (-10.5%) en anticipation et celui de décembre beaucoup plus fort (+14.7%). Ce n’est pas un changement de tendance. Les ventes du dernier trimestre sont plus faibles que durant les mois d’été (5 180 milliers contre 5 477 milliers cet été=

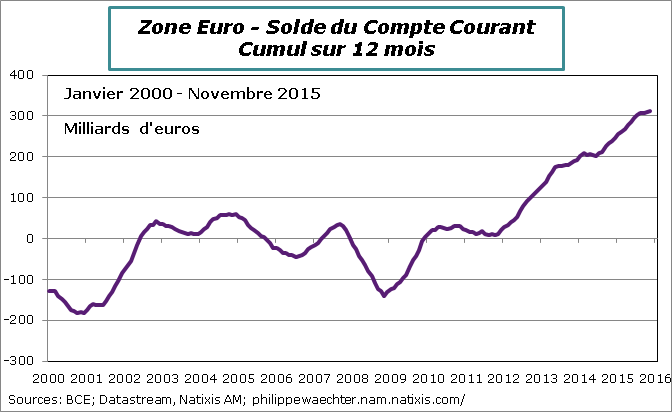

Neuvième point – Le compte courant de la zone Euro est excédentaire de 312 Mds sur 12 mois

C’est excessif et traduit un excès d’épargne pour la zone. C’est autant qui ne va pas en demande supplémentaire pour les entreprises pénalisant ainsi la dynamique de l’activité. C’est pour cela que la politique budgétaire doit être plus volontariste afin de réduire cette épargne – Mario Draghi ne dit pas autre chose

Pour la semaine à venir

On notera principalement la réunion de la Federal Reserve dont la décision sera attendue mercredi soir. Pas de changement attendu sur les taux d’intérêt.

On aura mercredi la version avancée de la croissance du PIB britannique du T4, puis vendredi l’estimation avancée en France et aux USA.

Lundi publication de l’IFO allemand

Vendredi l’indice des prix de la zone Euro sera publié pour le mois de janvier ainsi que l’indice des prix français (estimation flash pour les 2)

Jeudi soir l’inflation japonaise pour décembre ainsi que l’emploi et la production industrielle pour le même mois.

En France on disposera de la confiance des consommateurs en janvier (mercredi) de la consommation en décembre (vendredi) et des inscrits à Pôle Emploi pour décembre (mercredi)

Aux USA on aura aussi l’indice des prix immobilier Case Shiller, mardi, et les commandes de biens durables, jeudi.