Comprendre les évènements macroéconomiques de la semaine qui s’est écoulée.

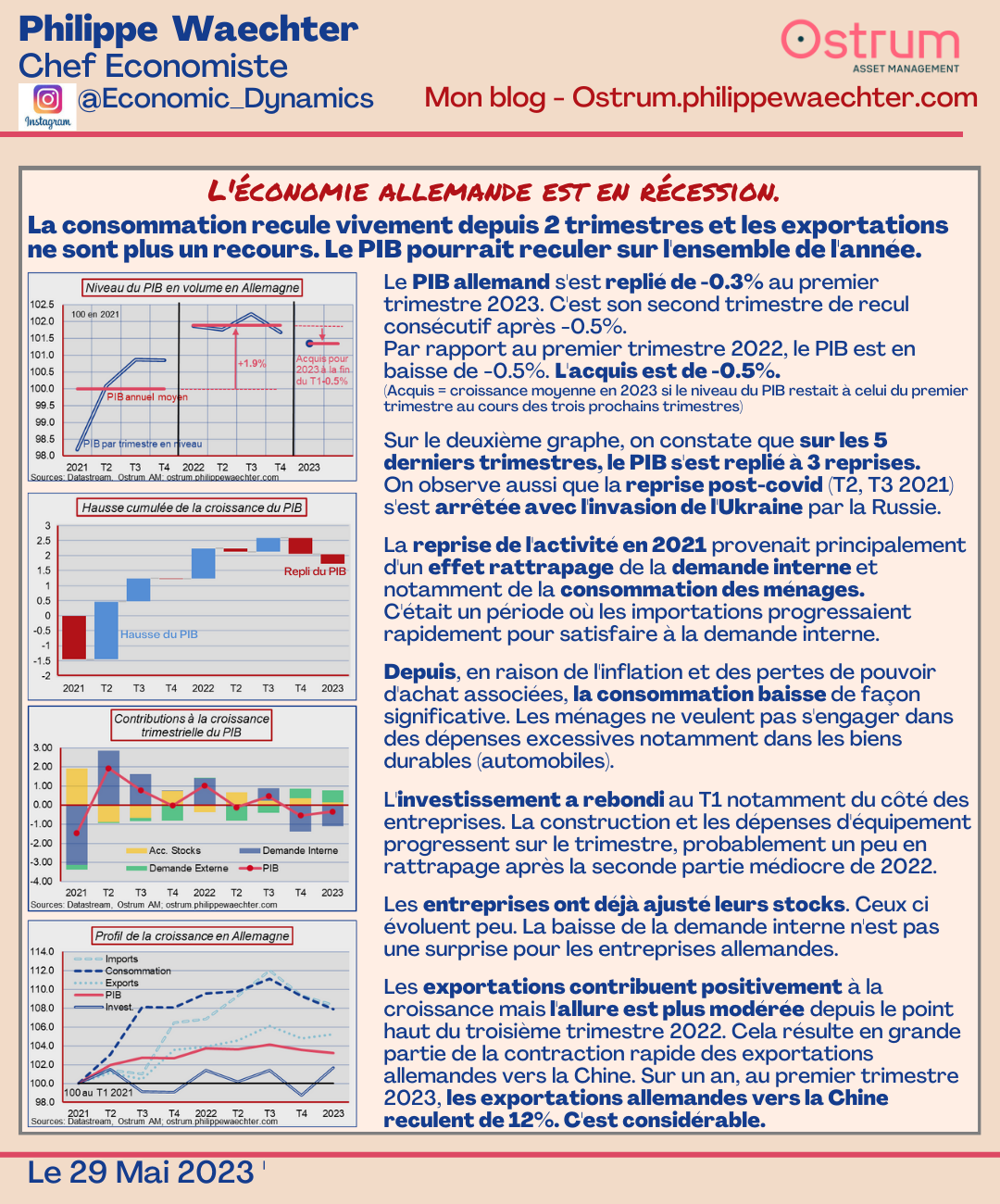

1- L’#Allemagne est en #récession. Son PIB, la mesure la plus large de l’activité, s’est contractée pour le deuxième trimestre consécutif au cours des trois premiers mois de 2023. Son acquis de croissance pour 2023 est de -0.5% à la fin du premier trimestre. La demande interne, et principalement la consommation des ménages, est au cœur de ce repli. Le paradoxe est qu’en dépit du repli sur un an de l’activité (-0.5%), l’emploi progresse de 1% sur les 12 derniers mois en mars.

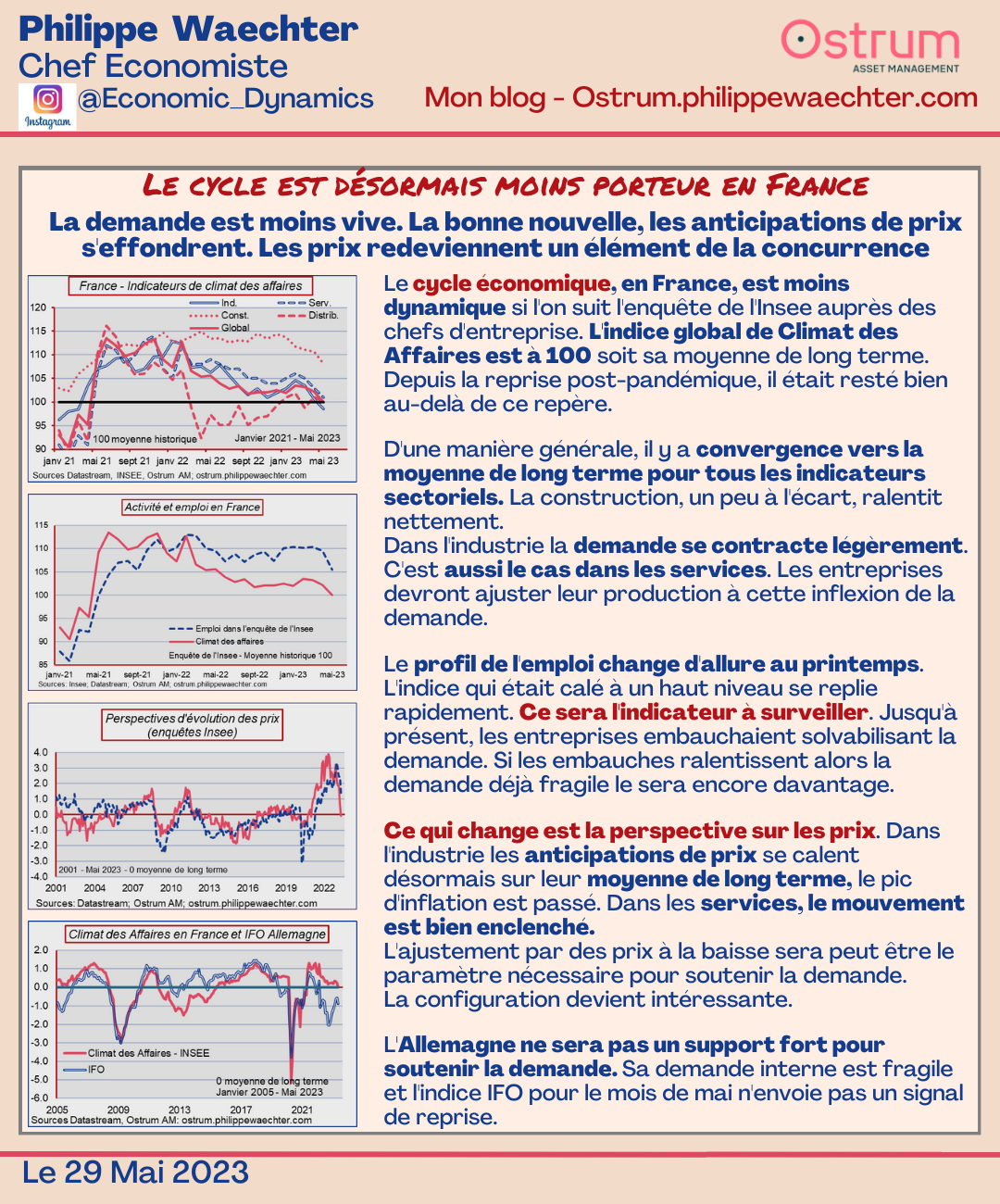

2- Le cycle économique en #France manque de vigueur. Ses composantes convergent vers leur moyenne de long terme. L’industrie et les services s’essoufflent et ne portent plus autant le cycle. Dans l’enquête de l’#Insee, cette inflexion s’accompagne d’un fort ralentissement du marché du travail. Les chefs d’entreprise continuent d’embaucher mais à un rythme beaucoup plus modéré.

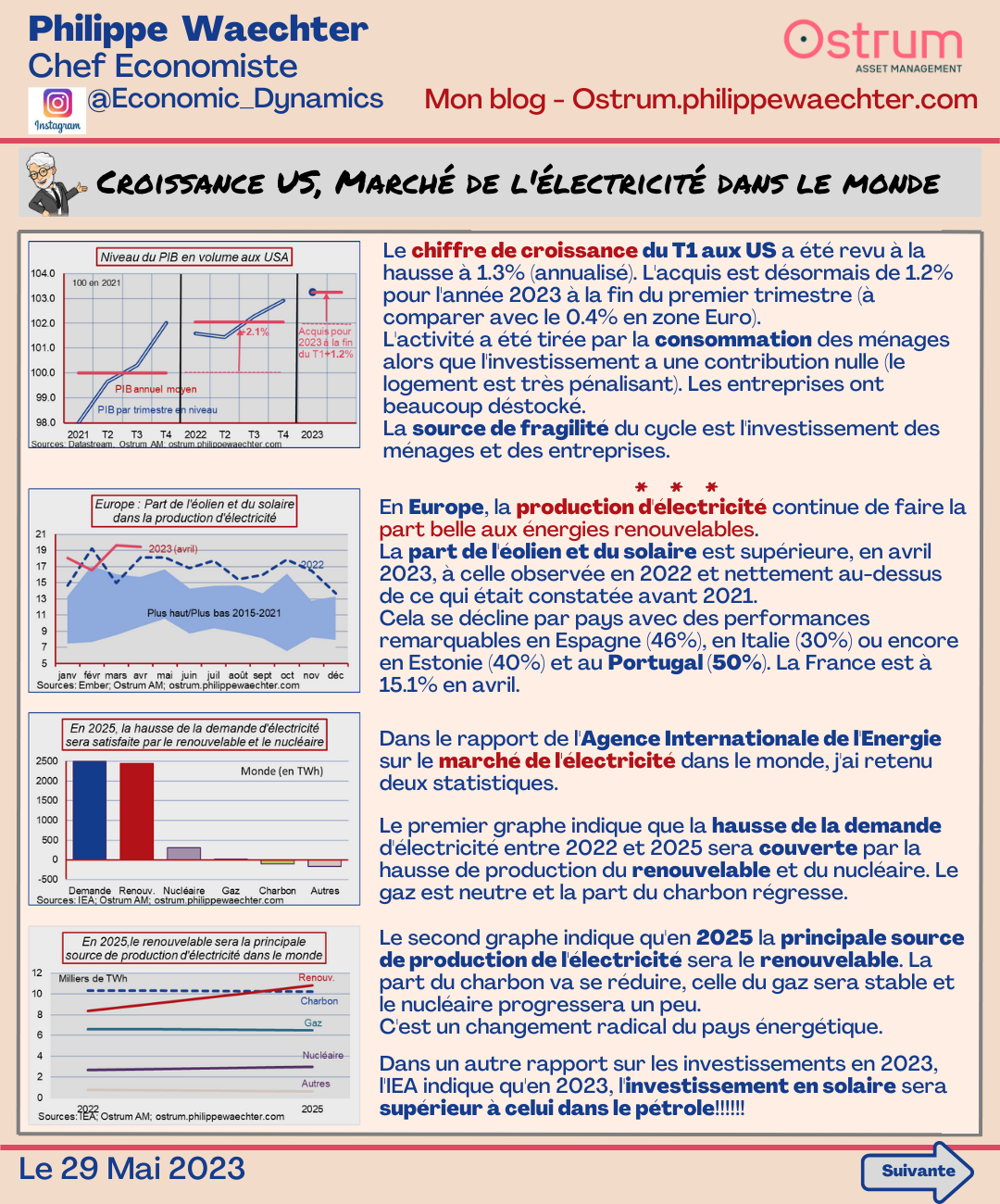

3- Aux #US, porté par la consommation, le PIB progresse. L’investissement est la source de fragilité du cycle US. Les dépenses d’investissement des ménages se contractent pour le 6ème trimestre consécutif (-22% depuis début 2021). Les dépenses immobilières des entreprises rebondissent encore au T1 après un recul fort depuis début 2021. C’est le secteur le plus affecté par le mouvement sur les taux d’intérêt.

4- Les incertitudes sur le comportement de la #Fed ont été ravivées par la légère hausse de l’#inflation en avril (mesure PCE la préférée de la banque centrale). En outre, la consommation est restée solide en avril et le marché de l’emploi est lui aussi solide. La Fed pourrait effectivement être plus restrictive que ce qui ressortait de la dernière réunion.

5- La question du #plafond de la dette US est résolue. La dimension politique qui était la source de tension a été évacuée puisque le plafond ne sera réexaminé qu’après les prochaines élections présidentielles (et non en plein dans la campagne comme ce qui avait été proposé par les républicains). Pas de rupture dans le compromis adopté, il est donc probable qu’il sera voté par le Congrès avant le 5 juin, date limite pour qu’il n’y ait pas défaut.

6- Les #entreprises européennes sont optimistes sur l’inflation. La baisse du prix de l’énergie leur redonne de marges de manœuvre qui pourraient être compatibles avec des hausses modérées de salaires. Ceux ci ne vont pas accélérés fortement car leurs évolutions se calent sur le profil de l’inflation qui ralentit.

7- Les #énergies renouvelables ont une contribution à la production d’électricité qui progresse nettement en Europe. A l’échelle mondiale, la hausse de la demande d’électricité sera captée par la hausse du renouvelable et du nucléaire. Le charbon régresse.