Verbatim de ma chronique hebdo

Plusieurs éléments à retenir cette semaine

Le premier est l’amélioration des enquêtes en zone Euro pour le mois de mars. Celles auprès des entreprises sont plus robustes traduisant un environnement qui devient plus solide et plus compatible avec une accélération de la croissance. Celles auprès des ménages suggèrent que ces derniers perçoivent un desserrement de leurs contraintes et réussissent à s’imaginer un avenir. Ce n’était pas le cas il y a quelques mois.

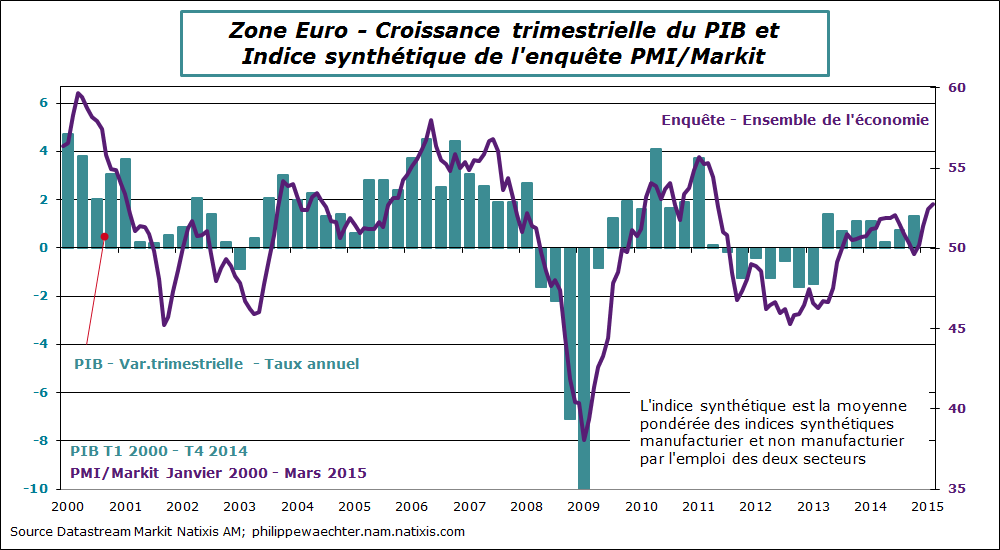

Du côté des entreprises on notera que l’indice synthétique de la zone Euro dans l’enquête Markit continue de progresser. Sur le mois de mars le chiffre est plus fort qu’en février mais ce qui est pertinent est de constater que sur le premier trimestre le chiffre est bien meilleur que sur les 3 derniers mois de 2014. Le chiffre est de 52.2 au premier trimestre contre 50.1 au dernier trimestre de 2014. La hausse sur le trimestre se constate tant dans le secteur manufacturier que dans celui des services.

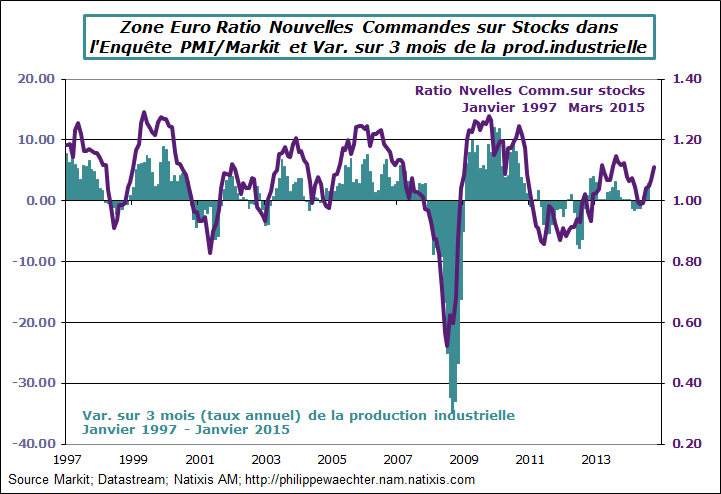

Dans le détail, le point positif est l’amélioration du ratio Nouvelles Commandes sur Stocks. Il progresse nettement encore en mars et devrait se traduire par une hausse significative de la production industrielle au printemps. L’indicateur d’emploi aussi est en progression. L’augmentation de l’emploi effectivement constaté en 2014 sur l’ensemble de la zone devrait se prolonger au début de l’année 2015

Dans le détail, le point positif est l’amélioration du ratio Nouvelles Commandes sur Stocks. Il progresse nettement encore en mars et devrait se traduire par une hausse significative de la production industrielle au printemps. L’indicateur d’emploi aussi est en progression. L’augmentation de l’emploi effectivement constaté en 2014 sur l’ensemble de la zone devrait se prolonger au début de l’année 2015

Le détail des pays montre une amélioration nette en Allemagne mais plus limitée en France dans les enquêtes Markit. On retrouve la même hiérarchie en comparant l’enquête IFO en Allemagne et celle du cycle des affaires de l’INSEE pour la France. La France est un peu moins réactive à l’ensemble des signaux qui font bouger les autres pays européens

Le détail des pays montre une amélioration nette en Allemagne mais plus limitée en France dans les enquêtes Markit. On retrouve la même hiérarchie en comparant l’enquête IFO en Allemagne et celle du cycle des affaires de l’INSEE pour la France. La France est un peu moins réactive à l’ensemble des signaux qui font bouger les autres pays européens

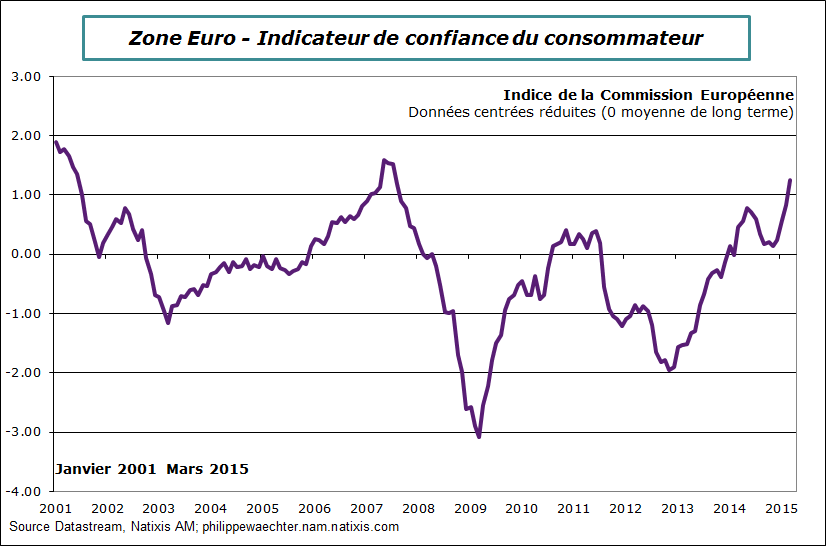

Les ménages de la zone euro deviennent carrément optimistes en mars. Le niveau de l’indice de confiance est au plus haut depuis 2008. L’horizon se dégage et permet aux ménages de se projeter dans le futur. En France, aussi, l’enquête auprès des ménages continue de progresser traduisant une meilleure capacité à aller mieux dans un futur proche. C’est certainement un effet positif de la baisse du prix de l’énergie mais cela permet de recaler les ménages sur une trajectoire plus positive.

La lecture des enquêtes Markit continue puisque l’on a disposé aussi des chiffres chinois et américain.

La lecture des enquêtes Markit continue puisque l’on a disposé aussi des chiffres chinois et américain.

En Chine, l’indice du secteur manufacturier est repassé sous le seuil de 50 à 49.2 et la dynamique des commandes est à nouveau fragilisée avec un ratio nouvelles commandes sur stocks qui recule. Pour l’ensemble du premier trimestre, l’indice en Chine est quasiment stable à 49.9 contre 50 pour les 3 derniers mois de 2014. L’activité, en moyenne est stabilisée.

En revanche, l’indice pour le secteur manufacturier américain continue de s’améliorer avec une hausse des commandes. Si l’on suit la régularité de la relation de cet indicateur avec la production industrielle, celle ci devrait s’améliorer sensiblement au 2ème trimestre. Attention cependant, sur le trimestre l’indice moyen du secteur manufacturier est un peu en retrait par rapport aux 3 derniers mois de 2014 à 54.5 contre 54.9. L’activité reste robuste en suivant cet indicateur..

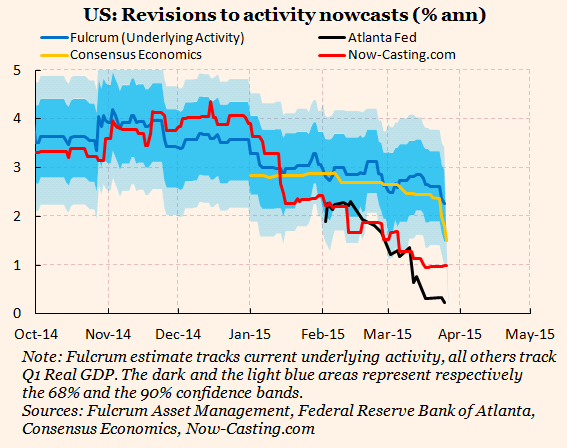

En restant sur l’économie américaine, on notera que le consensus sur la croissance du premier trimestre ralentit nettement. Pour la Fed d’Atlanta, la croissance ne serait que de 0.2%, et tendrait vers 1% en taux annualisé pour le consensus des grandes banques. Cela traduit les chiffres faibles constatés sur les ventes de détail, de la production industrielle ou encore des commandes de biens d’équipement.

(graphe issu du blog de Gavyn Davies dans le FT (http://on.ft.com/1CCOWNy ))

Le troisième point est la remontée rapide des prix du pétrole an raison des tensions aux Moyen Orient. La production continue de progresser mais les incertitudes géopolitiques sont une source forte de volatilité.

Le troisième point est la remontée rapide des prix du pétrole an raison des tensions aux Moyen Orient. La production continue de progresser mais les incertitudes géopolitiques sont une source forte de volatilité.

On relèvera aussi en zone Euro la hausse plus rapide des agrégats monétaires. C’est un signal positif sur l’activité à venir. Les efforts mis en œuvre par la BCE commencent à porter leur fruits.

Au Japon, les ventes de détail ont continué de progresser en février. Le rattrapage après le choc de la hausse de TVA s’opère lentement. Sur les deux premiers mois de l’année la hausse des dépenses est cependant un peu moins rapide que lors du dernier trimestre 2014.

En revanche repli rapide des indicateurs de production. La production industrielle a baissé de -3.4% en février après une hausse de 3.6% en janvier. L’acquis reste positif à 1.8% sur le premier trimestre. L’indice avancé de l’enquete Markit a reculé à 50.4 en mars contre 51.5 en février. Sur le trimestre, l’indice moyen est de 51.3 contre 52.3 au dernier trimestre 2014. L’activité a du mal à se maintenir sur un rythme soutenu

En revanche repli rapide des indicateurs de production. La production industrielle a baissé de -3.4% en février après une hausse de 3.6% en janvier. L’acquis reste positif à 1.8% sur le premier trimestre. L’indice avancé de l’enquete Markit a reculé à 50.4 en mars contre 51.5 en février. Sur le trimestre, l’indice moyen est de 51.3 contre 52.3 au dernier trimestre 2014. L’activité a du mal à se maintenir sur un rythme soutenu

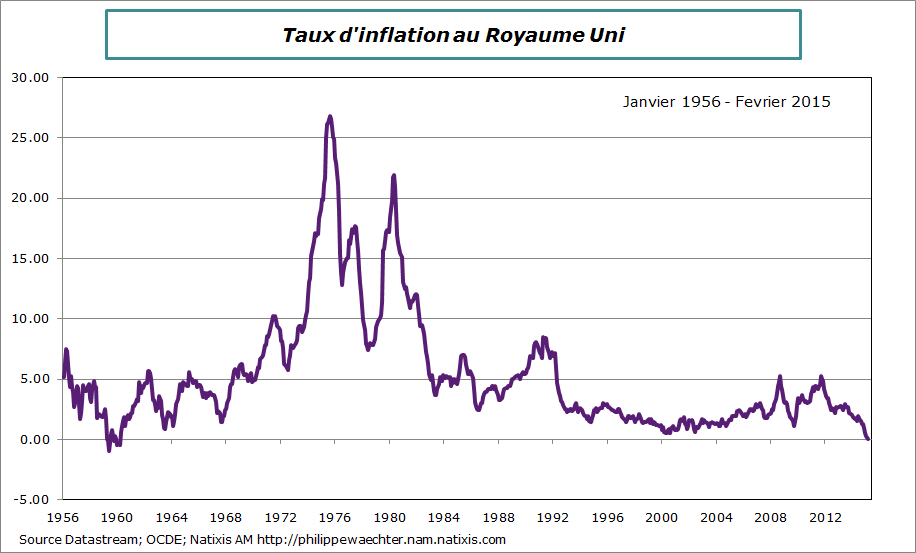

Au Royaume Uni, le taux d’inflation est tombé à 0% ce qui est historique depuis 1960 alors que l’inflation sous-jacente était à 1.2% encore très nettement en dessous de l’objectif de 2% de la Banque d’Angleterre.

Au Royaume Uni, le taux d’inflation est tombé à 0% ce qui est historique depuis 1960 alors que l’inflation sous-jacente était à 1.2% encore très nettement en dessous de l’objectif de 2% de la Banque d’Angleterre.

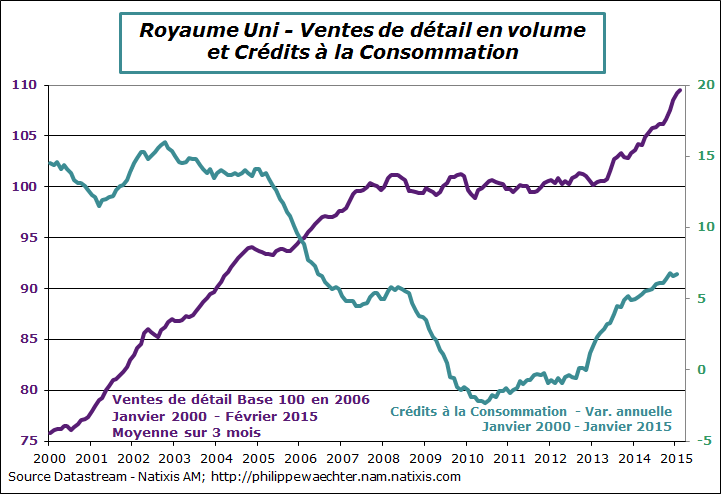

Accélération des ventes de détail en Février au Royaume Uni après deux mois de quasi stagnation. L’acquis est de 1.1% au premier trimestre contre 2.2% sur les trois derniers mois de 20014

Accélération des ventes de détail en Février au Royaume Uni après deux mois de quasi stagnation. L’acquis est de 1.1% au premier trimestre contre 2.2% sur les trois derniers mois de 20014

En France, le nombre des inscrits à Pôle Emploi est reparti à la hausse en février avec + 12 800. Néanmoins les chiffres de la dynamique du marché du travail constaté par le ministère du travail semblent excessif au regard des enquêtes menées sur le marché du travail et des enquêtes sur l’activité. (voir mon blog (http://philippewaechter.nam.natixis.com/2015/03/26/chiffres-de-pole-emploi-en-fevrier-une-anomalie/ )

En France, le nombre des inscrits à Pôle Emploi est reparti à la hausse en février avec + 12 800. Néanmoins les chiffres de la dynamique du marché du travail constaté par le ministère du travail semblent excessif au regard des enquêtes menées sur le marché du travail et des enquêtes sur l’activité. (voir mon blog (http://philippewaechter.nam.natixis.com/2015/03/26/chiffres-de-pole-emploi-en-fevrier-une-anomalie/ )

Pour la semaine qui s’ouvre le point clé sera le chiffre de l’emploi américain qui se sera publié vendredi 3 avril. On observera l’ensemble des indicateurs publiés tant sur le salaire que sur les déséquilibres constatés

Mercredi, Eurostat publiera le chiffre avancé de l’inflation du mois de mars pour la zone Euro. Il devrait se stabiliser. On aura aussi au même moment le chiffre du taux de chômage pour le mois de février.

On regardera aussi le Tankan japonais qui sera publié le 1er avril ainsi que les enquetes menées en Italie. Celles du mois de février étaient très optimistes tant du côté du consommateur que les entreprises. On attend confirmation.

Mercredi on disposera de tous les indices Markit pour le secteur manufacturier. Ceux là seront définitifs.

Mardi, le consommateur français continuera-t-il sur sa lancée de décembre et janvier et aura-t-il augmenter ses dépenses en février ? Ce sera un point majeur pour la conjoncture française

Bonne semaine