Verbatim de ma chronique hebdo

Après deux semaines de voyages en Asie et dans le sud de la France, cette chronique revient enfin.

Plusieurs points à souligner

Plusieurs points à souligner

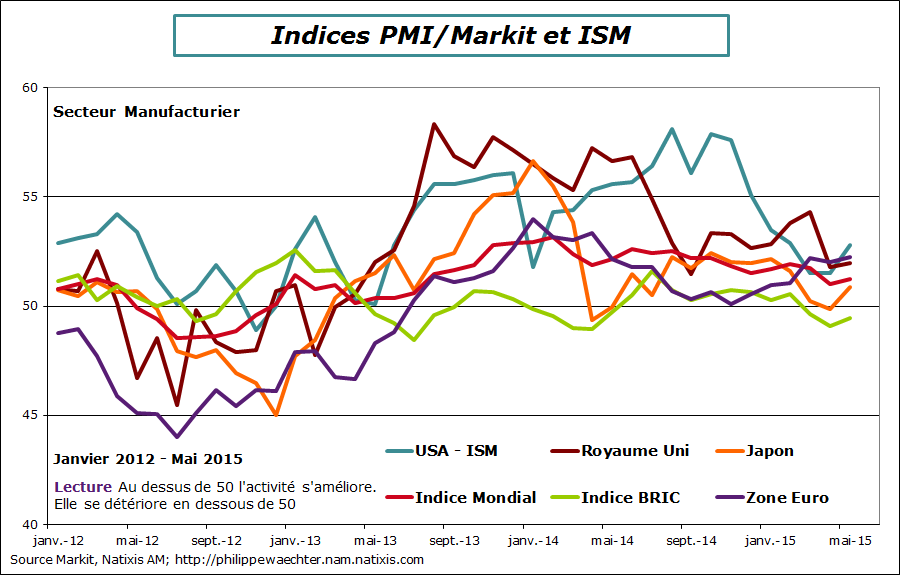

Le premier est l’absence d’accélération de l’activité constatée dans les enquêtes auprès du secteur manufacturier.

L’indicateur mondial est stable en mai, restant au même niveau qu’en avril. La moyenne des deux premiers mois du 2ème trimestre est un peu en retrait par rapport au premier trimestre (51.2 contre 51.8).

L’indice ISM rebondit modérément passant de 51.5 en avril à 52.8 alors que l’indice PMI pour les Etats-Unis est stable à 54. On relèvera que le ratio nouvelles commandes sur stocks est au delà de l’unité mais ne s’accélère pas en mai par rapport à avril. L’indice de la zone Euro est quasiment stable depuis 3 mois à 52.2 en mai. Le ratio nouvelles commandes sur stocks s’améliore à la marge. L’indice britannique est stable et celui du Japon prolonge le rebond observé en avril après un passage en dessous de 50 en mars. L’indice BRIC reste au dessous du seuil de 50. La baisse d’activité constatée dans les enquêtes chinoise, brésilienne et russe ne sont pas compensées par le rebond modéré de l’Inde.

La dynamique globale du secteur manufacturier est réduite et ne donne pas de signaux, via les commandes, d’une accélération immédiate et rapide.

La dynamique globale du secteur manufacturier est réduite et ne donne pas de signaux, via les commandes, d’une accélération immédiate et rapide.

En zone Euro le détail de cet indicateur manufacturier traduit une accélération toujours vive de l’activité en Espagne, en Irlande, en Italie et aux Pays-Bas. En revanche, l’indice s’infléchit en Allemagne et n’arrive toujours pas à franchir le seuil de 500 en France. On relèvera cependant que les flux de commandes à l’exportation en France repartent enfin selon cette enquête. La France commence, bien après l’Espagne et l’Italie, à bénéficier d’un euro plus faible.

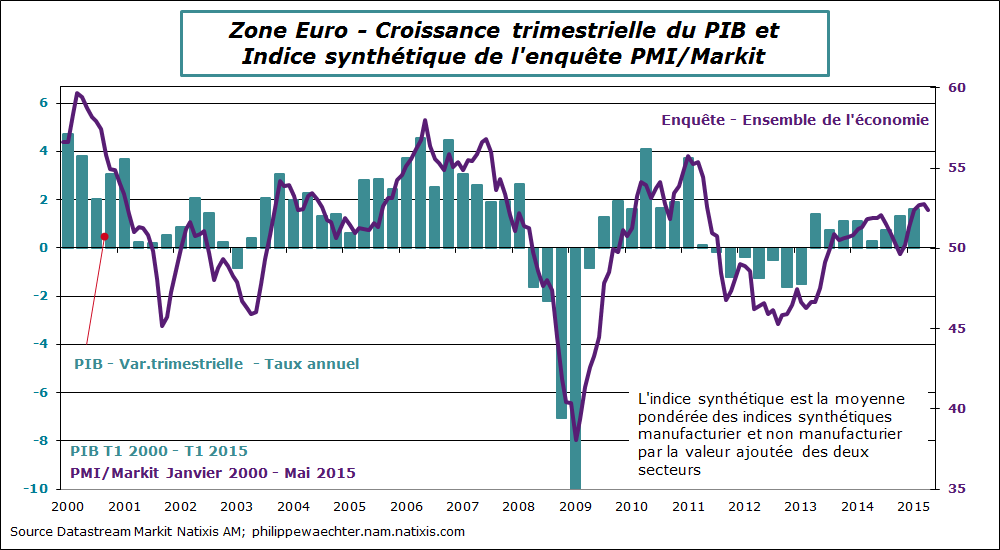

L’enquête globale pour la zone Euro, intégrant aussi les services, est décevante en mai avec une légère inflexion. Le chiffre est un peu en retrait de celui de mai. Cependant, la moyenne des deux premiers mois du trimestre reste supérieure à celle des 3 premiers mois de l’année (52 .5 contre 52.1). La reprise n’est pas remise en cause mais l’accélération attendue n’est peut être pas aussi vive.

L’enquête globale pour la zone Euro, intégrant aussi les services, est décevante en mai avec une légère inflexion. Le chiffre est un peu en retrait de celui de mai. Cependant, la moyenne des deux premiers mois du trimestre reste supérieure à celle des 3 premiers mois de l’année (52 .5 contre 52.1). La reprise n’est pas remise en cause mais l’accélération attendue n’est peut être pas aussi vive.

Aux USA, l’enquête ISM indique, qu’en raison du ralentissement constaté dans les services, l’indicateur global ralentit un peu. Il s’inscrit en moyenne à 55.7 au 2ème trimestre contre 56 sur les 3 premiers mois de l’année et 56.2 en moyenne sur 2014. La dynamique manque de ressort.

Aux USA, l’enquête ISM indique, qu’en raison du ralentissement constaté dans les services, l’indicateur global ralentit un peu. Il s’inscrit en moyenne à 55.7 au 2ème trimestre contre 56 sur les 3 premiers mois de l’année et 56.2 en moyenne sur 2014. La dynamique manque de ressort.

Aux Etats-Unis encore, la hausse de l’emploi en mai reflète principalement un rattrapage après les chiffres décevant de mars et avril.

Aux Etats-Unis encore, la hausse de l’emploi en mai reflète principalement un rattrapage après les chiffres décevant de mars et avril.

Ce rattrapage a pu être observé notamment dans les services aux entreprises, dans l’éducation et la santé ainsi que dans les loisirs. Le taux de chômage remonte à 5.5%, le taux d’activité est stable à 62.8%, le taux d’emploi continue sa lente remontée alors que le taux d’emploi des 25-55 ans est stable au même niveau qu’en avril.

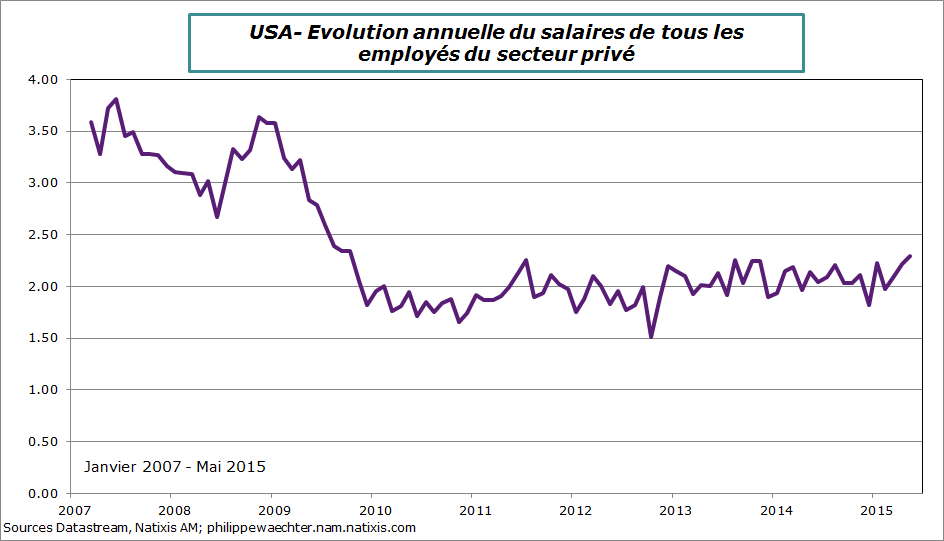

Quant au taux de salaire du secteur privé, il augmente de 2.3% sur un an. Jusqu’en 2013 il oscillait légèrement en dessous de 2%, depuis c’est légèrement au dessus mais sans accélération violente.

Cette situation de progression modérée de l’activité et de l’inflation a incité le FMI à conseiller à la Fed de repousser au premier semestre 2016 sa première hausse de taux d’intérêt. Si la décision de la Fed est conditionnée par les données alors celle ci doit repousser le moment de sa hausse de taux selon le FMI. On notera que le FMI prévoit 2.5% de croissance en 2015 soit après la contraction du premier trimestre une hausse de 0.9% (non annualisé) à chacun des 3 trimestres restants. C’est beaucoup et parait un peu contradictoire avec la recommandation même si l’inflation ne s’accélère pas fortement.

Cette situation de progression modérée de l’activité et de l’inflation a incité le FMI à conseiller à la Fed de repousser au premier semestre 2016 sa première hausse de taux d’intérêt. Si la décision de la Fed est conditionnée par les données alors celle ci doit repousser le moment de sa hausse de taux selon le FMI. On notera que le FMI prévoit 2.5% de croissance en 2015 soit après la contraction du premier trimestre une hausse de 0.9% (non annualisé) à chacun des 3 trimestres restants. C’est beaucoup et parait un peu contradictoire avec la recommandation même si l’inflation ne s’accélère pas fortement.

Le solde du commerce extérieur chinois s’est franchement amélioré en raison de la baisse rapide des importations (notamment de pétrole en volume). En cumul sur 5 premiers mois de l’année, ce solde est de 217 Mds contre 72 Mds l’an dernier. Cela s’explique principalement par le repli des importations, signal d’une dune dynamique macroéconomique interne limitée.

Le solde du commerce extérieur chinois s’est franchement amélioré en raison de la baisse rapide des importations (notamment de pétrole en volume). En cumul sur 5 premiers mois de l’année, ce solde est de 217 Mds contre 72 Mds l’an dernier. Cela s’explique principalement par le repli des importations, signal d’une dune dynamique macroéconomique interne limitée.

Le graphique traduit bien cette distorsion

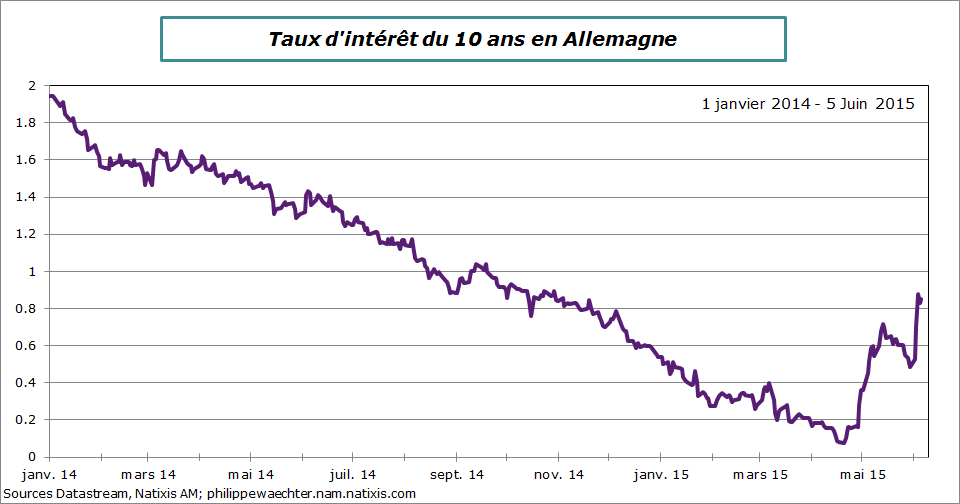

La hausse des taux d’intérêt s’est intensifiée cette semaine en zone Euro. Le taux allemand à 10 ans a touché 1% en séance alors qu’au début du mois d’avril il n’était qu’à 6 points de base (0.06%). L’idée d’une normalisation de la politique monétaire après les propos de la BCE sur la hausse des anticipations d’inflation en 2015 (à 0.3%) a pu être un facteur déclencheur.

La hausse des taux d’intérêt s’est intensifiée cette semaine en zone Euro. Le taux allemand à 10 ans a touché 1% en séance alors qu’au début du mois d’avril il n’était qu’à 6 points de base (0.06%). L’idée d’une normalisation de la politique monétaire après les propos de la BCE sur la hausse des anticipations d’inflation en 2015 (à 0.3%) a pu être un facteur déclencheur.

Mais je crois qu’il faut surtout chercher du côté des facteurs techniques. La liquidité du marché (au sens du fonctionnement du marché) n’apparait pas suffisante au regard des montants engagés notamment après les opérations de politique monétaire non orthodoxes. La régulation a pénalisé le rôle de market maker qui pouvait stabiliser le marché en cas d’accélération de la volatilité. Cela ne fonctionne plus alors que les marchés sont arbitrés très rapidement y compris sur des actifs peu liquides. Cela se traduit par des ajustements très rapides lorsqu’un chiffre ou une option de politique monétaire traduisent une réévaluation du scénario économique. Cependant cela montre qu’il y a une dynamique de marché qui manque de robustesse et c’est cela le plus pénalisant.

Car les données macroéconomiques ne justifient pas l’idée d’une convergence immédiate et rapide vers une situation normale. La Chine, les USA et la zone Euro ne sont des moteurs forts de la croissance de l’économie mondiale et l’inflation ne devrait pas franchement s’accélérer après le statu quo de l’OPEP sur sa production. L’inflation devrait ralentir car le prix du pétrole ne restera pas élevé. L’ensemble de ces données ne parait pas compatible avec une hausse durable des taux d’intérêt. je pense qu’un repli est à venir.

Discussion en France sur les chiffres du chômage. Pôle Emploi suggère une hausse du nombre de chômeurs et l’INSEE le contraire. Au regard de la méthodologie, le chiffre de l’INSEE est certainement le plus fiable pour appréhender la réalité du chômage en France. Il est basé sur un sondage trimestriel large (150 000 personnes sondées sur un an) alors que le chiffre de Pôle Emploi mélange des gens qui perdent leur emploi à ceux qui sont rayés des statistiques pour une question administrative. Les premiers sont à la recherche d’un emploi et disponible immédiatement alors que les seconds ont une définition un peu plus floue. L’écart entre les deux mesures est fort mais la mesure du BIT basée sur le sondage avec un cadre clairement défini est plus pertinente.

Discussion en France sur les chiffres du chômage. Pôle Emploi suggère une hausse du nombre de chômeurs et l’INSEE le contraire. Au regard de la méthodologie, le chiffre de l’INSEE est certainement le plus fiable pour appréhender la réalité du chômage en France. Il est basé sur un sondage trimestriel large (150 000 personnes sondées sur un an) alors que le chiffre de Pôle Emploi mélange des gens qui perdent leur emploi à ceux qui sont rayés des statistiques pour une question administrative. Les premiers sont à la recherche d’un emploi et disponible immédiatement alors que les seconds ont une définition un peu plus floue. L’écart entre les deux mesures est fort mais la mesure du BIT basée sur le sondage avec un cadre clairement défini est plus pertinente.

Pour la semaine qui s’ouvre on sera très attentif aux dépenses des ménages américains avec les ventes de détail de mai (jeudi).

Pour la semaine qui s’ouvre on sera très attentif aux dépenses des ménages américains avec les ventes de détail de mai (jeudi).

Le PIB final avec le détail des compositions sera publié mardi en zone Euro

Mardi le taux d’inflation en Chine et jeudi les indicateurs relatifs à la production industrielle, l’investissement et les ventes de détail.

La production industrielle en Allemagne sera publiée mardi, ce sera mercredi pour la France, l’Italie et le Royaume Uni et vendredi pour la zone Euro

Jeudi l’indice des prix pour le mois de mai en France sera publié.

Bonne semaine