Plusieurs éléments à relever cette semaine pour comprendre la dynamique macroéconomique.

Le premier est le discours de Janet Yellen une semaine après la réunion du comité de politique monétaire de la banque centrale américaine. La présidente de la Fed a tenu un discours où chacun a pu y trouver les arguments qu’il souhaitait. On peut y puiser les éléments justifiant soit une hausse des taux d’intérêt soit le statu quo lors des toutes prochaines réunions du comité de politique monétaire de la banque centrale américaine

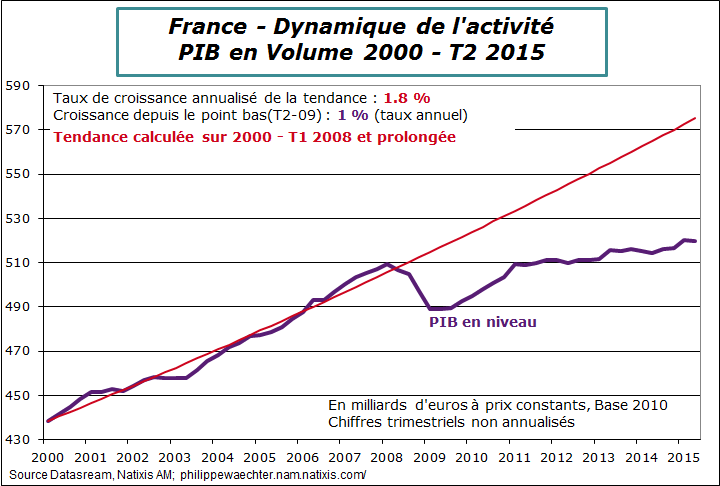

Le deuxième point cette semaine est la publication de la deuxième estimation du PIB français pour le 2ème trimestre. Les chiffres ont été plutôt révisés à la hausse même si cela reste marginal. Globalement, et en arrondissant, l’activité a augmenté de 0.7% au premier trimestre et a été stable au deuxième mais la variation sur un an passe de 1.01% à 1.08% entre la 1ère et la 2ème estimation. L’acquis s’améliore passant de 0.83% à 0.87%. Il ne faut plus que 0.18% à chacun des deux trimestres restants de cette année pour atteindre 1% (0.25% auparavant). Cela est probable.

Le détail montre une quasi-stabilité des marges des sociétés non financières après la forte hausse observée au premier trimestre. Ce taux est à 31.1 au 2ème trimestre et est en forte hausse par rapport au point bas du 2ème trimestre 2014, à 29.1, et par rapport à la moyenne de 2014 à 29.5. Il reste néanmoins toujours inférieur à la bande de fluctuation allant de 32 à 34 observée avant la crise.

Le détail montre une quasi-stabilité des marges des sociétés non financières après la forte hausse observée au premier trimestre. Ce taux est à 31.1 au 2ème trimestre et est en forte hausse par rapport au point bas du 2ème trimestre 2014, à 29.1, et par rapport à la moyenne de 2014 à 29.5. Il reste néanmoins toujours inférieur à la bande de fluctuation allant de 32 à 34 observée avant la crise.

L’amélioration est significative en raison des mesures prises sur le CICE et le pacte de responsabilité.

Le taux d’épargne des ménages a été stable au deuxième trimestre à 15.2% en hausse marginale par rapport à la moyenne de 2014 à 15.1%. Quant au pouvoir d’achat il se replie marginalement de 0.1% après la très forte hausse de 1.1% au cours des trois premiers mois de l’année.

Le taux d’épargne des ménages a été stable au deuxième trimestre à 15.2% en hausse marginale par rapport à la moyenne de 2014 à 15.1%. Quant au pouvoir d’achat il se replie marginalement de 0.1% après la très forte hausse de 1.1% au cours des trois premiers mois de l’année.

La conjoncture française apparait plus en phase avec celle de l’Allemagne lorsque l’on regarde les dernières enquêtes auprès des chefs d’entreprise. Le niveau n’est pas comparable à celui constaté en Allemagne mais le profil de l’indice du climat des affaires est désormais comparable à celui de l’IFO. C’est une première étape importante que de se recaler sur la dynamique commune. L’indice français est à 100 pour le 2ème mois consécutif. Ce niveau est, selon les calculs de l’INSEE, la moyenne historique de l’indicateur. La situation est mieux orientée même si l’amélioration n’est jamais aussi rapide que ce qui serait souhaité. On a d’ailleurs ce rappel avec la hausse significative des demandeurs d’emplois en Aout. La dynamique de l’activité n’est pas encore suffisamment rapide pour effacer ces mauvais chiffres.

La conjoncture française apparait plus en phase avec celle de l’Allemagne lorsque l’on regarde les dernières enquêtes auprès des chefs d’entreprise. Le niveau n’est pas comparable à celui constaté en Allemagne mais le profil de l’indice du climat des affaires est désormais comparable à celui de l’IFO. C’est une première étape importante que de se recaler sur la dynamique commune. L’indice français est à 100 pour le 2ème mois consécutif. Ce niveau est, selon les calculs de l’INSEE, la moyenne historique de l’indicateur. La situation est mieux orientée même si l’amélioration n’est jamais aussi rapide que ce qui serait souhaité. On a d’ailleurs ce rappel avec la hausse significative des demandeurs d’emplois en Aout. La dynamique de l’activité n’est pas encore suffisamment rapide pour effacer ces mauvais chiffres.

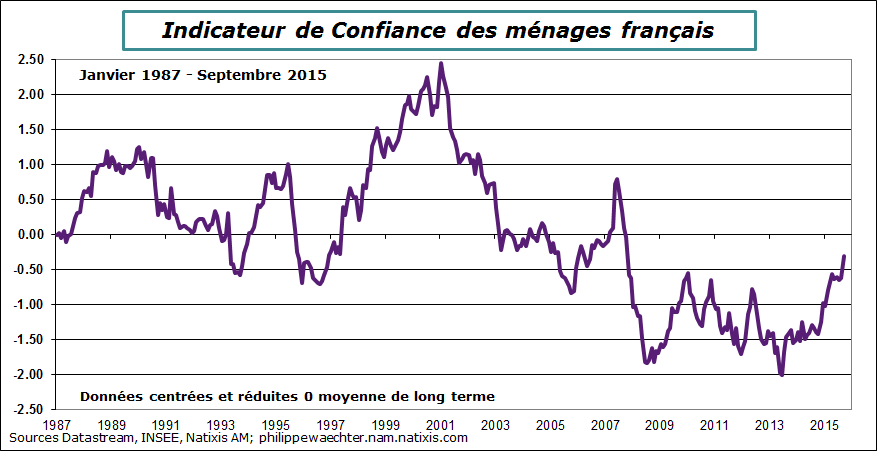

Quant au consommateur français, il est aussi gagné par un peu plus d’optimisme. L’indice à 97 est toujours en dessous de sa moyenne de long terme, à 100, mais les perspectives sur le revenu et l’emploi apparaissent beaucoup positives pour les mois à venir.

Quant au consommateur français, il est aussi gagné par un peu plus d’optimisme. L’indice à 97 est toujours en dessous de sa moyenne de long terme, à 100, mais les perspectives sur le revenu et l’emploi apparaissent beaucoup positives pour les mois à venir.

La rupture s’observe à partir du printemps 2015 et s’est nettement accentuée au mois de septembre.

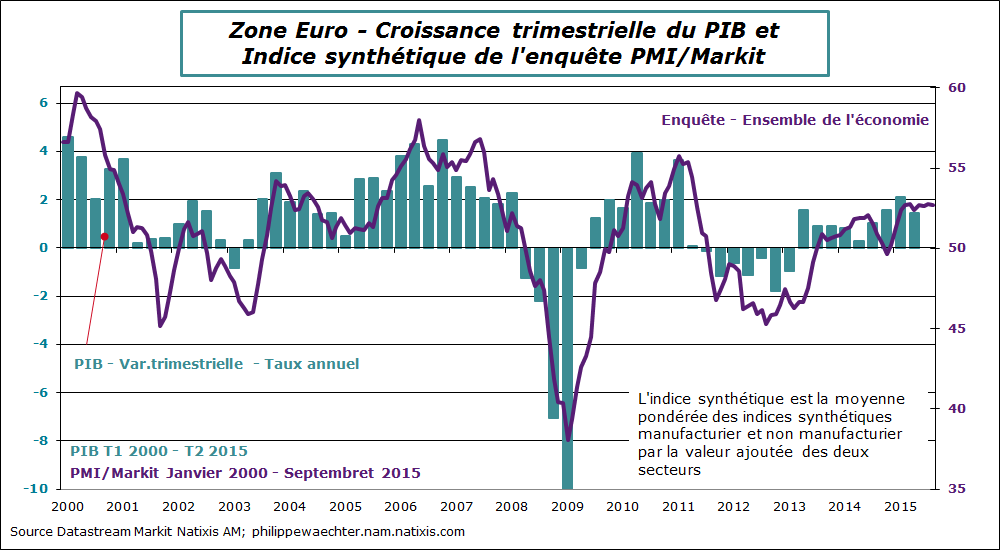

Le troisième point est la stabilité de l’indice Markit pour l’ensemble de la zone Euro au mois de septembre. Il est toujours compatible avec une hausse de l’activité mais l’on ne note pas d’accélération de l’indicateur depuis février. Les cycles des différents pays de la zone se mettent en phase progressivement et l’accélération est à venir.

Le troisième point est la stabilité de l’indice Markit pour l’ensemble de la zone Euro au mois de septembre. Il est toujours compatible avec une hausse de l’activité mais l’on ne note pas d’accélération de l’indicateur depuis février. Les cycles des différents pays de la zone se mettent en phase progressivement et l’accélération est à venir.

Le quatrième point est la détérioration, à nouveau, de l’indicateur chinois. L’indice Markit pour le secteur manufacturier s’est inscrit à son plus bas niveau depuis mars 2009. La dynamique des commandes n’incite pas à anticiper un retournement rapide à la hausse. La situation chinoise reste préoccupante.

Le quatrième point est la détérioration, à nouveau, de l’indicateur chinois. L’indice Markit pour le secteur manufacturier s’est inscrit à son plus bas niveau depuis mars 2009. La dynamique des commandes n’incite pas à anticiper un retournement rapide à la hausse. La situation chinoise reste préoccupante.

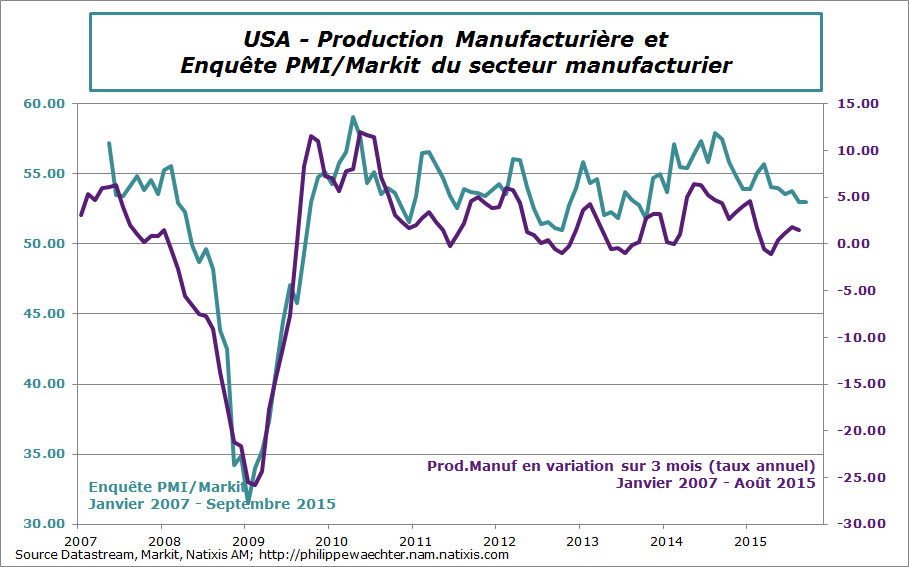

Le cinquième point est la stabilité de l’indice Markit pour le secteur manufacturier en septembre. L’indice montre toujours une hausse de l’activité mais à un rythme qui s’infléchit depuis le mois d’aout. Depuis cette date la dynamique, des commandes notamment, apparait un peu moins vive.

Le cinquième point est la stabilité de l’indice Markit pour le secteur manufacturier en septembre. L’indice montre toujours une hausse de l’activité mais à un rythme qui s’infléchit depuis le mois d’aout. Depuis cette date la dynamique, des commandes notamment, apparait un peu moins vive.

Sur le graphe la dynamique manufacturière s’essouffle.

Aux USA, le PIB a été révisé à la hausse pour le 2ème trimestre à 3.9% en taux annualisé. L’acquis est de 2.09% et le chiffre pour l’ensemble de l’année sera supérieur, au-delà de 2.5%, à celui observé, en moyenne, depuis le début de la reprise (2.17%)

Aux USA, le PIB a été révisé à la hausse pour le 2ème trimestre à 3.9% en taux annualisé. L’acquis est de 2.09% et le chiffre pour l’ensemble de l’année sera supérieur, au-delà de 2.5%, à celui observé, en moyenne, depuis le début de la reprise (2.17%)

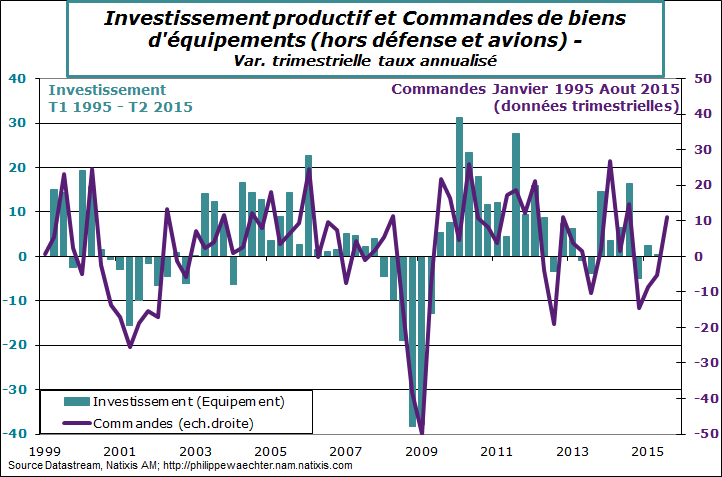

On notera aussi un net rebond au 3ème trimestre des commandes de biens d’équipement. Cela devrait se traduire par une hausse de l’investissement des entreprises américaines. On constate aussi que les ventes de maisons restent aussi sur une tendance haussière significative.

Dernier point, le Japon dont le taux d’inflation reste très faible à 0.2% en aout et probablement un chiffre négatif en septembre si l’on suit l’indice de Tokyo qui est à -0.1% en septembre. L’indice sous-jacent, hors alimentaire et énergie reste à 0.8%.

Dernier point, le Japon dont le taux d’inflation reste très faible à 0.2% en aout et probablement un chiffre négatif en septembre si l’on suit l’indice de Tokyo qui est à -0.1% en septembre. L’indice sous-jacent, hors alimentaire et énergie reste à 0.8%.

Shinzo Abe a présenté trois nouveaux objectifs pour sa politique économique, remisant les 3 flèches des Abenomics au placard. Il a parlé de croissance (+22% pour le PIB mais sans donner d’horizon), de sécurité sociale, de productivité et de politique familiale sans pour autant donner de moyens précis. Cela ressemble un peu à une fuite en avant.

Sur le graphe, on observe d’avril 2014 à avril 2015 un effet TVA très fort.

Pour la semaine à venir on regardera principalement les enquêtes Markit et ISM pour le secteur manufacturier (jeudi). Et puis vendredi prochain l’emploi américain sera très attendu. En attendant, mercredi le chiffre d’inflation pour la zone Euro en septembre devrait être proche de 0%. Mercredi aussi on attendra le chiffre des dépenses des ménages français en juillet et en aout.

Pour la semaine à venir on regardera principalement les enquêtes Markit et ISM pour le secteur manufacturier (jeudi). Et puis vendredi prochain l’emploi américain sera très attendu. En attendant, mercredi le chiffre d’inflation pour la zone Euro en septembre devrait être proche de 0%. Mercredi aussi on attendra le chiffre des dépenses des ménages français en juillet et en aout.