8 points à noter cette semaine pour suivre la conjoncture

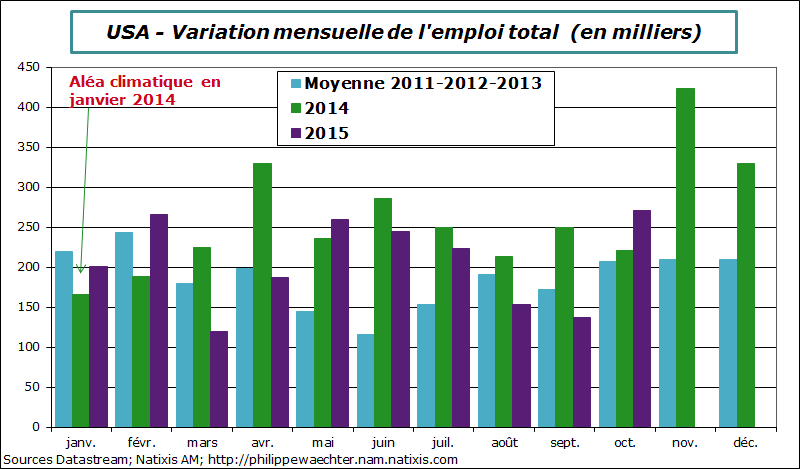

1 – Le chiffre le plus attendu était celui de l’emploi américain du mois d’Octobre.

Il a été fort à 271 000 contre une attente de 185 000. Cependant, malgré ce chiffre le taux d’emploi évolue peu et celui des 25-55 ans ne bouge pas. En d’autres termes, le chiffre a beau être fort, il ne crée pas spontanément de rupture. Il compense les deux mois précédents qui ont été médiocres. Les créations d’emplois sur les 3 derniers mois sont plus réduites que celles des 3 mois précédents: 187 000 en moyenne, en août, septembre et octobre contre 243 000 sur les 3 mois précédents. De plus sur les 10 premiers mois de l’année les créations d’emplois sont un peu plus faibles que l’an dernier: 206 000 contre 236 000.

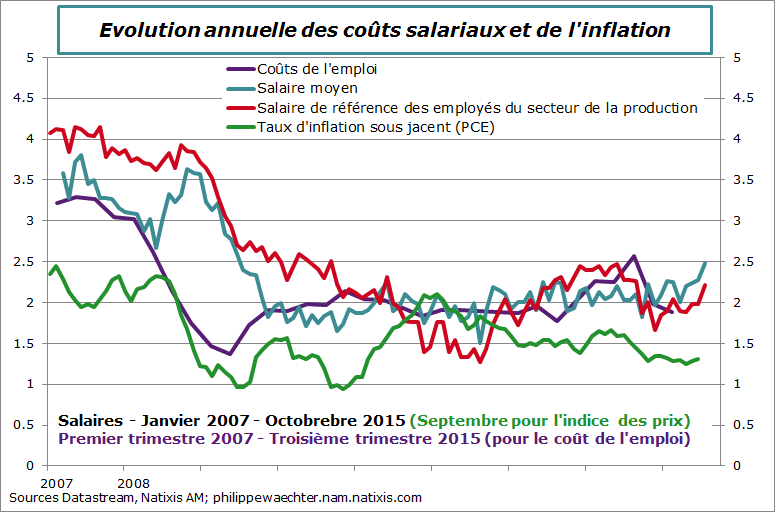

Cependant, en Octobre, les indicateurs de salaires se sont sensiblement accélérés à la hausse. Le salaire moyen du secteur privé a une progression de 2.5%, bien au-delà du corridor 1.9 – 2.2% que l’on pouvait observer le début de 2012.

Cependant, en Octobre, les indicateurs de salaires se sont sensiblement accélérés à la hausse. Le salaire moyen du secteur privé a une progression de 2.5%, bien au-delà du corridor 1.9 – 2.2% que l’on pouvait observer le début de 2012.

Le rapport sur l’emploi en octobre est robuste. Dès lors la question est celle du rattrapage après 2 mois, aout et septembre, qui ont été médiocres ou celle du changement de tendance. En d’autres termes, s’il s’agit d’un simple rattrapage alors la Fed n’a pas de pressions supplémentaires mais si c’est un changement de tendance, la Fed pourrait être incitée à agir.

Le rapport sur l’emploi en octobre est robuste. Dès lors la question est celle du rattrapage après 2 mois, aout et septembre, qui ont été médiocres ou celle du changement de tendance. En d’autres termes, s’il s’agit d’un simple rattrapage alors la Fed n’a pas de pressions supplémentaires mais si c’est un changement de tendance, la Fed pourrait être incitée à agir.

Un chiffre n’est pas suffisant pour emporter la décision même s’il est bon. Dès lors rendez-vous est pris au début du mois de décembre pour les créations d’emplois de novembre.

Pour un traitement plus complet du rapport sur l’emploi voir ici

2 – Les indices d’activité aux Etats-Unis ont eu un profil un peu chaotique en octobre. L’enquête ISM auprès du secteur manufacturier indique une activité quasiment stable en octobre (l’indice est ressorti à 50.1) alors que celui des services a effacé le net ralentissement de septembre. L’indice des services s’est inscrit à 59.05 contre 56.9 en septembre et une moyenne de 58.4 sur les 3 mois précédents.

Sur le graphe, la divergence entre les deux indicateurs est significative. C’est un signal auquel on doit être attentif car le secteur manufacturier semble avoir souvent un temps d’avance sur le secteur des services.

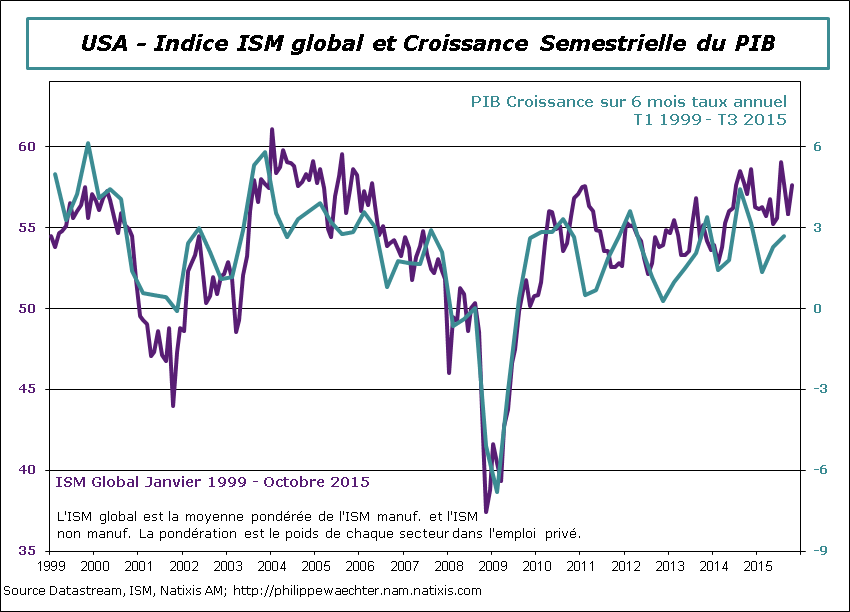

L’indice ISM global rebondit. Il valait 57.6 en octobre contre 57.5 en moyenne sur l’ensemble du 3ème trimestre. L’économie américaine est robuste via les services mais est désormais pénalisée sur le secteur manufacturier. C’est une préoccupation que j’évoque depuis un moment en notant le retournement du taux d’utilisation des capacités de production dans le secteur manufacturier. Cela pourrait se traduire par une inflexion du cycle dans le courant de 2016 (voir ici)

L’indice ISM global rebondit. Il valait 57.6 en octobre contre 57.5 en moyenne sur l’ensemble du 3ème trimestre. L’économie américaine est robuste via les services mais est désormais pénalisée sur le secteur manufacturier. C’est une préoccupation que j’évoque depuis un moment en notant le retournement du taux d’utilisation des capacités de production dans le secteur manufacturier. Cela pourrait se traduire par une inflexion du cycle dans le courant de 2016 (voir ici)

3 – L’orientation de la politique monétaire américaine lors de la réunion de décembre reste incertaine car il faut connaitre le statut de l’amélioration du marché de l’emploi: tendance plus forte ou simple rattrapage? Les données à venir sur l’activité et la consommation nous renseigneront sur les intentions que l’on pourra prêter à la banque centrale américaine. Cependant le chiffre de l’emploi peut faire pencher la balance pour une intervention dès décembre. Cela permettrait à la Fed de respecter son engagement de remonter son taux de référence en 2015. Cela ne préjugerait en rien le profil des taux de la Fed en 2016.

3 – L’orientation de la politique monétaire américaine lors de la réunion de décembre reste incertaine car il faut connaitre le statut de l’amélioration du marché de l’emploi: tendance plus forte ou simple rattrapage? Les données à venir sur l’activité et la consommation nous renseigneront sur les intentions que l’on pourra prêter à la banque centrale américaine. Cependant le chiffre de l’emploi peut faire pencher la balance pour une intervention dès décembre. Cela permettrait à la Fed de respecter son engagement de remonter son taux de référence en 2015. Cela ne préjugerait en rien le profil des taux de la Fed en 2016.

A court terme cependant, la hausse du dollar pourrait être préjudiciable et altérer l’impact des données macroéconomiques sur la décision de la banque centrale.

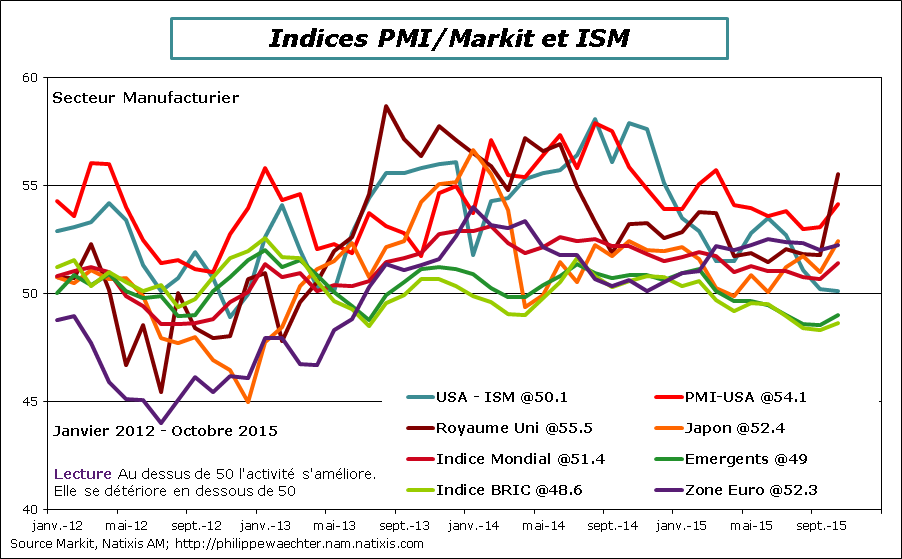

4 – La publication de l’ensemble des indicateurs Markit et ISM pour le secteur manufacturier permet de disposer d’un point d’étape à la fin du mois d’octobre. L’indice global s’améliore, passant de 50.7 en septembre à 51.4 en octobre, sous l’impulsion notamment du chiffre Markit pour les USA, en hausse, et de celui de la Chine (moins négatif). Les indices de la zone Euro, du Japon et du Royaume Uni sont plus solides et contribuent aussi à cette amélioration. On notera, comme indiqué sur le graphe, que l’indice ISM pour le secteur manufacturier continue de suggérer un ralentissement significatif de l’activité du secteur aux USA: 50.1 est juste 0.1 point au-dessus de la stabilité de l’activité.

4 – La publication de l’ensemble des indicateurs Markit et ISM pour le secteur manufacturier permet de disposer d’un point d’étape à la fin du mois d’octobre. L’indice global s’améliore, passant de 50.7 en septembre à 51.4 en octobre, sous l’impulsion notamment du chiffre Markit pour les USA, en hausse, et de celui de la Chine (moins négatif). Les indices de la zone Euro, du Japon et du Royaume Uni sont plus solides et contribuent aussi à cette amélioration. On notera, comme indiqué sur le graphe, que l’indice ISM pour le secteur manufacturier continue de suggérer un ralentissement significatif de l’activité du secteur aux USA: 50.1 est juste 0.1 point au-dessus de la stabilité de l’activité.

On relèvera la divergence forte entre l’indice britannique et l’enquête du patronat anglais (CBI). La première s’améliore rapidement alors que la seconde s’infléchit. Incertitude sur l’activité britannique.

On relèvera la divergence forte entre l’indice britannique et l’enquête du patronat anglais (CBI). La première s’améliore rapidement alors que la seconde s’infléchit. Incertitude sur l’activité britannique.

Dans les pays émergents, on notera la presque stabilisation de la Russie, le ralentissement de l’Inde et le repli supplémentaire de l’activité au Brésil.

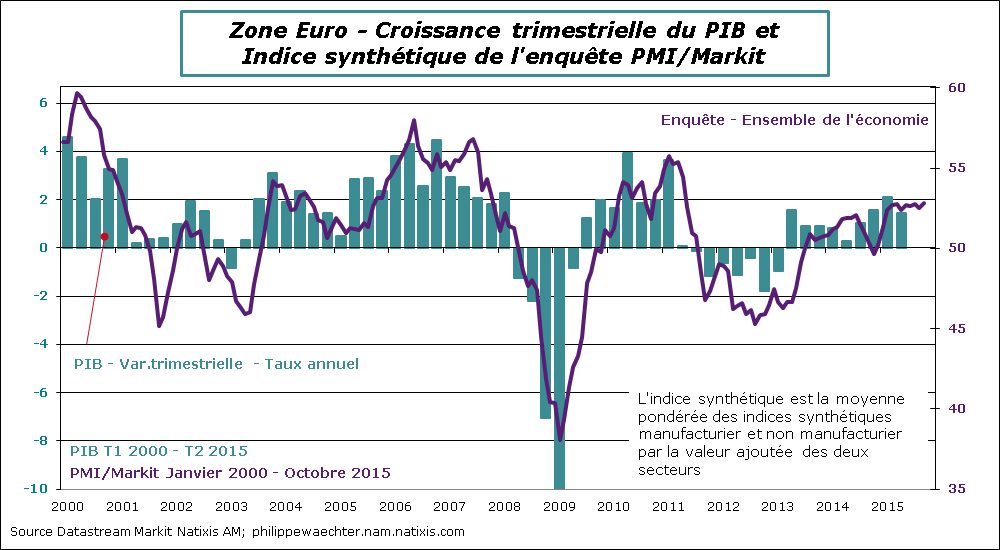

5 – En zone Euro, l’indice Markit pour l’ensemble de l’économie est resté solide en octobre s’améliorant de 52.5 à 52.8. Les deux composantes de l’indice sont en légère progression. On notera néanmoins que le ratio des nouvelles commandes sur stocks est en légère inflexion à 1.07 en octobre contre 1.1 en août. C’est un signal mitigé sur l’évolution de la production industrielle au cours des prochains mois.

En France, l’indice global est en hausse de 1 point à 51.7 en octobre en raison de la progression des services. Le ratio des nouvelles commandes sur stocks dans le secteur manufacturier s’améliore un peu passant de 1.02 à 1.04. C’est rassurant sur l’activité manufacturière mais cela ne va pas encore assez vite pour imaginer une dynamique autonome.

En France, l’indice global est en hausse de 1 point à 51.7 en octobre en raison de la progression des services. Le ratio des nouvelles commandes sur stocks dans le secteur manufacturier s’améliore un peu passant de 1.02 à 1.04. C’est rassurant sur l’activité manufacturière mais cela ne va pas encore assez vite pour imaginer une dynamique autonome.

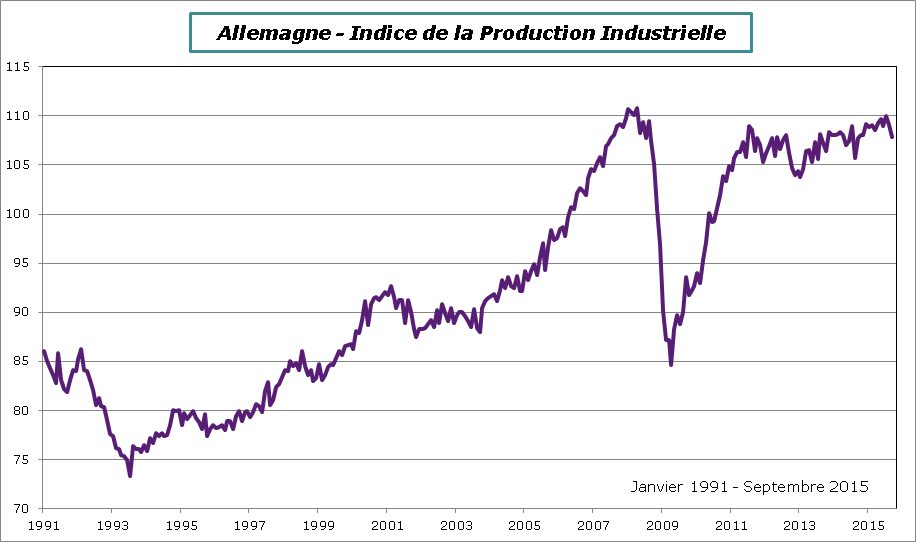

6 – En Allemagne la production industrielle a reculé vivement en septembre (-1.2% sur le mois) soit un repli de -1.3% au 3ème trimestre en taux annualisé.

6 – En Allemagne la production industrielle a reculé vivement en septembre (-1.2% sur le mois) soit un repli de -1.3% au 3ème trimestre en taux annualisé.

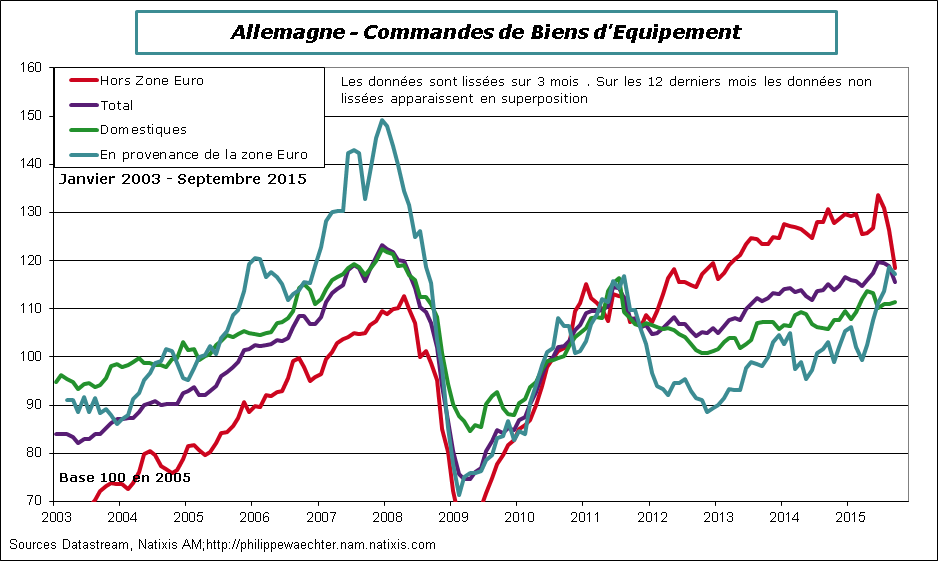

Les commandes à l’industrie ralentissent rapidement. Elles se replient ces 3 derniers mois au rythme de -10.8 en taux annualisé par rapport aux 3 mois du printemps. Ce sont les commandes en provenance du reste du monde, hors zone euro, qui sont les plus pénalisantes. Elles se replient de -30.2% sur 3 mois en taux annualisé et sur les seuls biens d’équipement le recul est de -38%. La dynamique de l’investissement est nettement moins vive et c’est ici que l’économie allemande est fragilisée par la faible croissance mondiale, notamment en Asie.

Les commandes à l’industrie ralentissent rapidement. Elles se replient ces 3 derniers mois au rythme de -10.8 en taux annualisé par rapport aux 3 mois du printemps. Ce sont les commandes en provenance du reste du monde, hors zone euro, qui sont les plus pénalisantes. Elles se replient de -30.2% sur 3 mois en taux annualisé et sur les seuls biens d’équipement le recul est de -38%. La dynamique de l’investissement est nettement moins vive et c’est ici que l’économie allemande est fragilisée par la faible croissance mondiale, notamment en Asie.

On notera néanmoins que les commandes de biens d’équipement en provenance de la zone Euro restent robustes sur le trimestre. C’est un signal plutôt positif pour l’investissement.

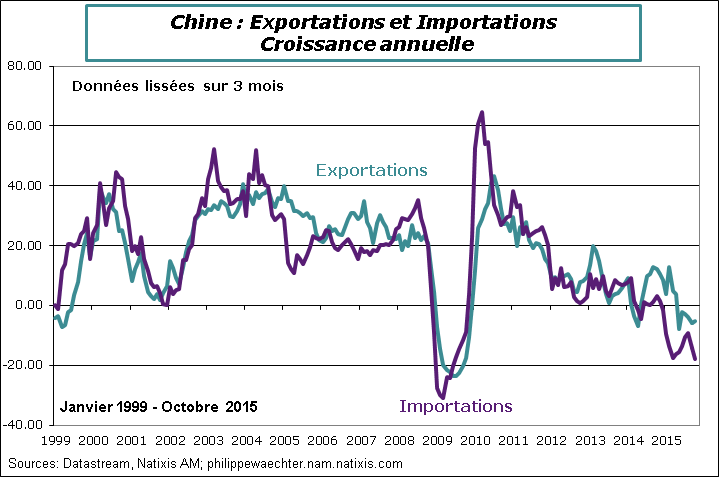

7 – Nouvelle situation difficile pour le commerce extérieur chinois en octobre. Les exportations reculent de -6.9% sur un an et les importations ne se replient plus que de -18.8 contre -20.4% en septembre. Les chinois sont piégés par la dynamique qu’ils ont contribué à mettre en œuvre. Leur impulsion moindre sur la dynamique de l’économie mondiale pénalise leurs exportations et leur capacité à retrouver une allure plus solide.

7 – Nouvelle situation difficile pour le commerce extérieur chinois en octobre. Les exportations reculent de -6.9% sur un an et les importations ne se replient plus que de -18.8 contre -20.4% en septembre. Les chinois sont piégés par la dynamique qu’ils ont contribué à mettre en œuvre. Leur impulsion moindre sur la dynamique de l’économie mondiale pénalise leurs exportations et leur capacité à retrouver une allure plus solide.

(Sur le graphe les données sont en moyenne mobile sur 3 mois)

8 – La Banque d’Angleterre par la voix de Marc Carney a indiqué que 2016 serait la bonne année pour remonter les taux anglais. Ce n’est pas la première annonce de Mark Carney sur cette question. Ces engagements n’ont pas été tenus par le passé. La crédibilité de la Banque d’Angleterre en est écornée, forcément.

8 – La Banque d’Angleterre par la voix de Marc Carney a indiqué que 2016 serait la bonne année pour remonter les taux anglais. Ce n’est pas la première annonce de Mark Carney sur cette question. Ces engagements n’ont pas été tenus par le passé. La crédibilité de la Banque d’Angleterre en est écornée, forcément.

Pour la semaine qui s’ouvre on sera très attentif aux chiffres du PIB de la zone Euro et de ses principaux pays. Ce sera vendredi 13 (dès 0730 pour la France). La croissance de la zone Euro devrait continuer au mieux au rythme du printemps. Il n’y a pas d’accélération attendue.

On aura mardi le taux d’inflation en Chine et mercredi tous les chiffres mensuels habituels pour octobre (ventes de détail, investissement et production industrielle). Cela donnera une mesure supplémentaire de la conjoncture chinoise et de son inflexion.

Jeudi la France et l’Allemagne publieront leur indice des prix pour octobre. La France et l’Italie publieront leur indice de la production industrielle pour septembre, mardi, alors que la zone Euro le publiera jeudi.

Aux USA, il y aura vendredi les ventes de détail du mois d’octobre. Cela sera une jauge importante pour la Fed.

Bonne semaine à tous