L’activité se renforce en zone Euro. C’est le point majeur à retenir cette semaine. On relèvera aussi la modération de l’activité américaine.

Il faudra être attentif à la réunion de la BCE, aux 2 discours de Janet Yellen et au rapport sur l’emploi américain.

Cinq points à retenir cette semaine pour saisir la dynamique conjoncturelle

Premier point – L’économie de la zone Euro accélère à l’automne.

L’indice Markit sort par le haut de la tendance stable constatée depuis le début de l’année. C’est ce qu’indique l‘enquête pour l’ensemble de l’économie en novembre, au plus haut depuis Mai 2011. Au regard de la cohérence avec le profil du PIB cela pourrait se traduire par une hausse du chiffre de la croissance sur la fin de l’année 2015, positionnant l’économie de la zone sur une trajectoire plus élevée pour 2016. L’indice qui évoluait dans un corridor allant de 51.3 à 52.8 s’est positionné à 53.6 en novembre. Cela correspond à une hausse conjointe du secteur manufacturier et du secteur des services.

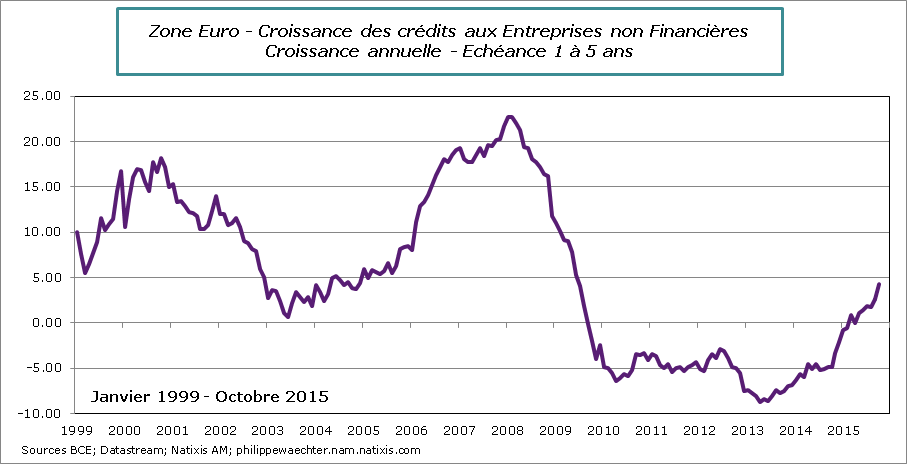

Dans le même temps on a constaté une accélération significative des prêts aux entreprises notamment ceux dont la maturité est comprise entre 1 et 5 ans. La perception de l’environnement change au sein des entreprises, l’horizon économique s’éloigne et elles perçoivent des opportunités. C’est ce que soulignait déjà l’enquête de la BCE sur le crédit distribué aux entreprises. C’est un marqueur supplémentaire de l’amélioration de la situation conjoncturelle.

Dans le même temps on a constaté une accélération significative des prêts aux entreprises notamment ceux dont la maturité est comprise entre 1 et 5 ans. La perception de l’environnement change au sein des entreprises, l’horizon économique s’éloigne et elles perçoivent des opportunités. C’est ce que soulignait déjà l’enquête de la BCE sur le crédit distribué aux entreprises. C’est un marqueur supplémentaire de l’amélioration de la situation conjoncturelle.

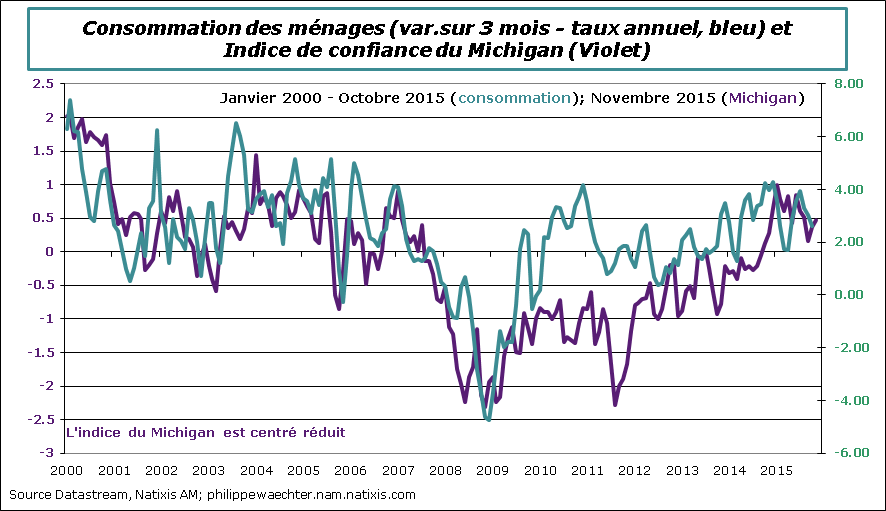

Du côté des ménages, l’indice de confiance du mois de novembre s’est amélioré. Les ménages sont confiants quant à leur situation personnelle au cours des 12 prochains mois.

Du côté des ménages, l’indice de confiance du mois de novembre s’est amélioré. Les ménages sont confiants quant à leur situation personnelle au cours des 12 prochains mois.

Deuxième point – Les évolutions nationales vont aussi dans le sens d’une amélioration en zone Euro

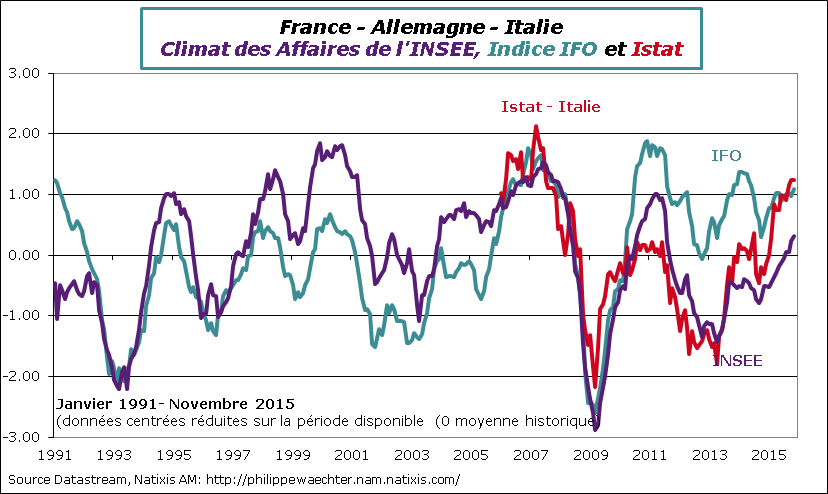

Les enquêtes menées en Allemagne, en Italie et en France suggèrent aussi une hausse à venir de l’activité économique. L’indice IFO s’est fixé à son plus haut niveau depuis juin 2014. L’indice italien est au plus haut depuis juin 2007. Quant à l’enquête française, elle est au plus haut depuis juillet 2011.

Cet ensemble de support suggère que l’économie de la zone Euro est en train de changer de profil et c’est pour cela que l’on peut espérer une dynamique de croissance nettement plus robuste en 2016.

(Pour la France, l’indice est calculé sur des réponses arrivées avant le 19 novembre. Cependant, l’INSEE signale que la grande majorité était arrivée avant le 13. Dès lors l’impact immédiat des attentats est potentiellement minoré dans ces résultats).

Troisième point – La situation française reste fragile néanmoins

Troisième point – La situation française reste fragile néanmoins

Si l’on perçoit des anticipations plus robustes, il n’empêche que la situation actuelle reste préoccupante. Cela a pu être lu via la hausse des inscrits à Pôle Emploi au mois d’octobre. Cet indicateur, pour les gens de catégorie A c’est-à-dire ceux qui cherchent un emploi sans avoir eu d’activité du tout durant le mois de référence, est parfois très volatil et le chiffre d’octobre a probablement corrigé l’amélioration un peu inattendue de septembre.

Cependant si l’on prend une mesure plus large intégrant les personnes à la recherche d’un emploi et ayant un peu ou un peu plus travaillé alors le profil n’est pas le même. Ce que l’on retient alors est que le chiffre d’octobre est dans le prolongement de la tendance modérée constatée depuis mai dernier. Si les données macroéconomiques anticipées via les enquêtes sont avérées alors on aura en 2016 une inversion de la courbe des inscrits à Pôle Emploi.

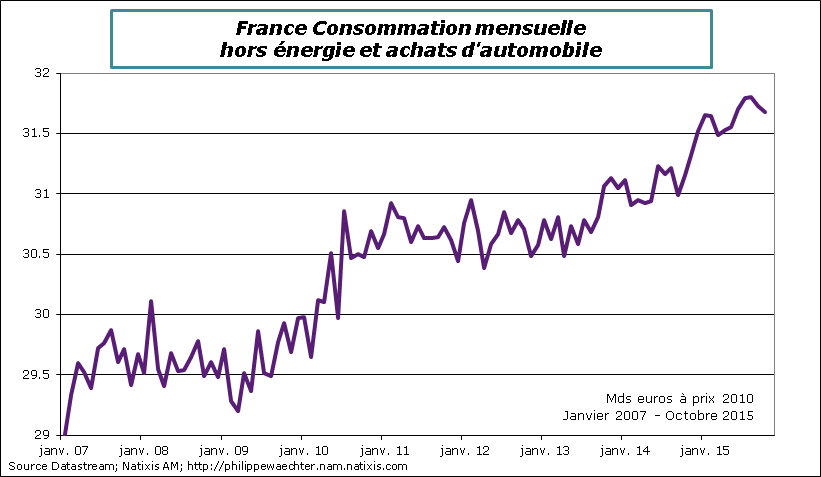

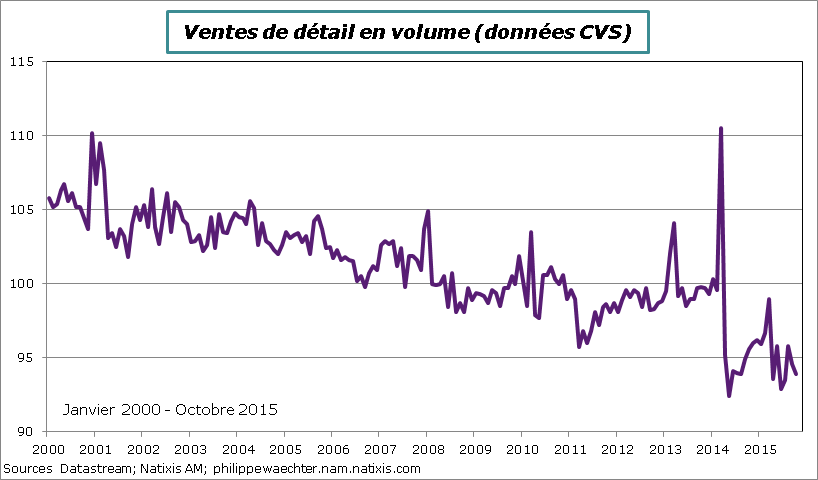

Le second aspect en France est le repli de la consommation en octobre. Elle a baissé de 0.7% notamment en raison des moindres achats d’automobiles et de vêtements. L’acquis pour le 4ème trimestre à la fin du mois d’octobre est négatif à -0.6% et doit être comparer à la hausse des dépenses des ménages de 0.7% au 3ème trimestre. Si l’on ôte les dépenses d’énergie et d’automobile, l’acquis est de -0.3% à comparer à une progression de 0.6% au 3ème trimestre. Les français ne sont toujours pas sur une dynamique forte de dépenses.

Le second aspect en France est le repli de la consommation en octobre. Elle a baissé de 0.7% notamment en raison des moindres achats d’automobiles et de vêtements. L’acquis pour le 4ème trimestre à la fin du mois d’octobre est négatif à -0.6% et doit être comparer à la hausse des dépenses des ménages de 0.7% au 3ème trimestre. Si l’on ôte les dépenses d’énergie et d’automobile, l’acquis est de -0.3% à comparer à une progression de 0.6% au 3ème trimestre. Les français ne sont toujours pas sur une dynamique forte de dépenses.

Quatrième point – Pas de tensions aux USA

Quatrième point – Pas de tensions aux USA

L’indice des prix à la consommation basé sur les dépenses effectives des ménages est en progression de 0.2% sur un an et l’indice sous-jacent ne prenant pas en compte les prix de l’énergie et de l’alimentaire est en hausse de 1.3%. Cela reste raisonnable et toujours bien en dessous de la cible de la Fed à 2%.

Les dépenses des ménages se modèrent avec une progression de 2.6% sur les 3 derniers mois en taux annualisé contre 3% au 3ème trimestre. L’acquis en taux annualisé est de 1.1%.

Les dépenses des ménages se modèrent avec une progression de 2.6% sur les 3 derniers mois en taux annualisé contre 3% au 3ème trimestre. L’acquis en taux annualisé est de 1.1%.

Les indices de confiance des consommateurs américains ne sont plus sur une trajectoire d’amélioration rapide. Les ménages doutent un peu.

Ce n’est pas encore le cas des chefs d’entreprise pour lesquels les commandes de biens d’équipement sont toujours orientées à la hausse en octobre. L’acquis pour le 4ème trimestre est de 4.4% en taux annuel contre 7.6% sur l’ensemble du 3ème trimestre. C’est un signal très positif pour l’investissement du dernier trimestre de l’année.

Ce n’est pas encore le cas des chefs d’entreprise pour lesquels les commandes de biens d’équipement sont toujours orientées à la hausse en octobre. L’acquis pour le 4ème trimestre est de 4.4% en taux annuel contre 7.6% sur l’ensemble du 3ème trimestre. C’est un signal très positif pour l’investissement du dernier trimestre de l’année.

Les ventes de maisons se stabilisent mais le sentiment est celui d’un plafonnement des ventes depuis plusieurs mois. Il n’y a plus de mouvement haussier fort sur les ventes ou les reventes de maison. C’est pour cela qu’un mouvement haussier des taux d’intérêt serait problématique.

Les ventes de maisons se stabilisent mais le sentiment est celui d’un plafonnement des ventes depuis plusieurs mois. Il n’y a plus de mouvement haussier fort sur les ventes ou les reventes de maison. C’est pour cela qu’un mouvement haussier des taux d’intérêt serait problématique.

Cinquième point – Les ménages japonais restent prudents

Cinquième point – Les ménages japonais restent prudents

En Octobre les dépenses des ménages se sont repliées à nouveau, comme en septembre. La dynamique du revenu disponible des ménages est aussi en repli. De la sorte, l’économie japonaise qui est en récession ne trouve pas spontanément de porte de sortie. Le gouvernement a évoqué un plan de soutien pour l’année budgétaire en cours. Il serait d’un montant de 3.5 trillions de yens (29 Milliards de dollars) et ciblerait les agriculteurs et les faibles revenus.

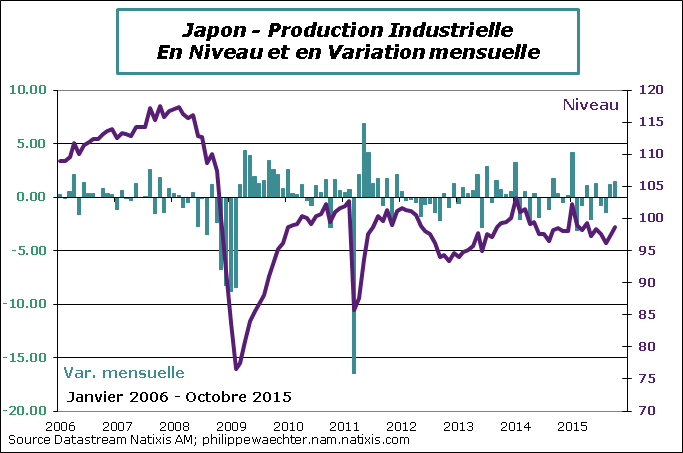

La production industrielle a rebondi en octobre à +1.4% sur un mois mais elle est toujours en repli de -1.4% sur 3 mois en taux annualisé. L’allure en niveau montre qu’il n’y a pas franchement de tendance haussière. Cela est cohérent avec la dynamique réduite et limitée des exportations.

La production industrielle a rebondi en octobre à +1.4% sur un mois mais elle est toujours en repli de -1.4% sur 3 mois en taux annualisé. L’allure en niveau montre qu’il n’y a pas franchement de tendance haussière. Cela est cohérent avec la dynamique réduite et limitée des exportations.

Pour la semaine qui s’ouvre

Pour la semaine qui s’ouvre

Le point d’orgue sera la réunion de la BCE, jeudi, avec très probablement des annonces de Mario Draghi sur l’extension de la période de fonctionnement du quantitative Easing et sur le repli du taux des facilités de dépôts. Sera ce simplement 10 points de base ou davantage (20) ou des mesures fractionnées selon l’encours des réserves? Nous ne croyons pas à une hausse du montant des achats qui est fixé à 60 Mds d’euros par mois.

L’autre point majeur sera l‘intervention de Janet Yellen au Congrès américain, mercredi et jeudi. On se rapproche de la prochaine réunion de la Fed (15/16 décembre) et peut être aurons-nous quelques éléments sur ce qui pourra être fait même si lors de son intervention on ne connaitra pas les chiffres du rapport de l’emploi de novembre. Celui-ci sera publié vendredi prochain.

Les enquêtes détaillées de Markit et de l’ISM sur l’activité seront publiées mardi pour le secteur manufacturier et jeudi pour les services.

Mardi on disposera du taux de chômage d’octobre en zone euro, mercredi du taux d’inflation pour novembre et jeudi des ventes de détail d’octobre.

Vendredi il y aura le meeting de l’OPEP mais nous n’attendons pas de restrictions sur la production.

On aura aussi lundi le PIB indien, mardi le PIB brésilien et vendredi les commandes à l’industrie en Allemagne

Bonne semaine à tous