Vous pouvez retrouver le document en format pdf ici

Anticipations Hebdo du 24 février 2014

Les attentes de la semaine du 24 Février au 2 Mars

- Le point majeur cette semaine sera la publication du chiffre d’inflation du mois de février en zone Euro. En Janvier le taux d’inflation s’était inscrit à 0.8%, en février il sera probablement plus bas. Quel sera alors le comportement de la BCE qui se réunira la semaine prochaine? Quels instruments va-t-elle mettre en avant s’il y a un risque de déflation avéré

- L’autre chiffre important sera la révision, surement à la baisse, du chiffre de croissance du premier trimestre aux USA. La publication initiale sera modérée notamment par les chiffres du commerce extérieur

- Deuxième publication du chiffre anglais du PIB pour le T2

- On aura aussi l’IFO, l’indice de climat des affaires de l’INSEE et les inscrits à Pôle Emploi en France

Les points majeurs à retenir en Europe du 17 au 23 Février

- Réunion du G20 en Australie. Le communiqué de presse est très ambitieux sur le profil de la croissance qui doit être 2 % au-delà de ce qui serait effectivement observé avec les politiques économiques actuelles.

- Le support de cette stratégie est l’investissement. Très bien mais pourquoi avoir coupé l’investissement public pendant la période de crise si cet instrument est aujourd’hui considéré comme le facteur majeur de la croissance? Quelle cohérence?

- Enquêtes PMI/Markit en zone Euro. L’indice synthétique est stable à 52.3 avec un regain dans les services compensé par un léger repli du secteur manufacturier. On notera que le ratio « Nouvelles Commandes sur Stocks » est toujours compatible avec une progression rapide de la production industrielle au cours du premier semestre.

- Les minutes de la BoE suggère à nouveau une hausse des taux dans un temps fini (1S 2015?)

Les points majeurs à retenir aux USA du 17 au 23 Février

- Amélioration de l’indice PMI/Markit pour le secteur manufacturier. Cela devrait se traduire par une hausse du profil de la production industrielle. En revanche, les enquêtes plus locales de New York et de Philadelphie se dégradent. Les conditions climatiques ont pu jouer.

- Pas d’accélération de l’inflation américaine qui reste très largement en dessous de l’objectif de la Fed à 2%. L’indice progresse de 1.6% et l’indice sous-jacent est en hausse aussi de 1.6%. La Fed n’a pas d’inquiétudes majeures à court terme.

- Publication des minutes de la réunion de fin janvier de la Fed. Pas de changement mais la réaffirmation d’une stratégie claire à mener à l’approche du taux de chômage de 6.5%. Il y aura l’obligation d’insister sur le caractère qualitatif des objectifs pour que la Fed ne se lie pas les mains trop rapidement. La baisse des achats d’actifs va continuer

- Publication des documents du comité de politique monétaire de 2008. La crise a été plus longue qu’anticipé. Certains imaginaient une forte hausse de l’inflation

Les points majeurs en Asie et Latam du 17 au 23 Février

- · Baisse du yuan contre dollar depuis une semaine. Ce mouvement prend à revers l’appréciation continue de la monnaie chinoise depuis de nombreux mois. Est-ce le fait d’une hausse des interventions de la banque de Chine pour améliorer la liquidité du marché monétaire ou est-ce le signe avant-coureur d’un élargissement des bandes de fluctuations du yuan.

- · La question complémentaire est de savoir si ce changement de mode de fonctionnement aura un impact sur la valeur des actifs financiers. On pense notamment aux bons du Trésor US dont la Chine est très friande.

- Dégradation supplémentaire de l’indice PMI chinois. Au-delà des effets calendaires du nouvel an, il y a une dynamique plus réduite qui s’installe en Chine. L’effet d’entrainement sera limité

- Hausse du déficit extérieur japonais. Celui-ci était en janvier 2014 de 1818 Mds de yen soit le chiffre le plus fort depuis le début de sa publication en 1963. Les exports ne profitent pas de l’amélioration globale des échanges. C’est cela le plus ennuyeux.

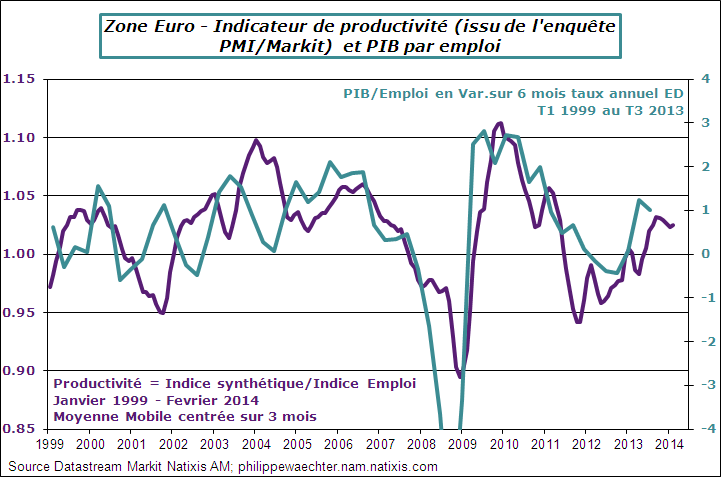

Le graphe de la semaine – Un indicateur de productivité tirée de l’enquête PMI/Markit pour la zone Euro. Le signal est plutôt positif indiquant une amélioration de la productivité au sein de la zone