Retrouvez le document en format pdf Anticipations Hebdo du 3 Mars 2014

Les attentes de la semaine du 3 au 9 Mars

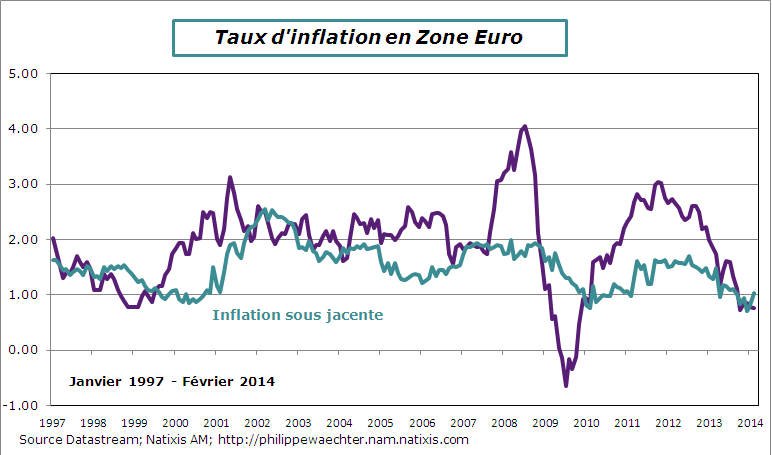

- La stabilisation du taux d’inflation en zone Euro au mois de février à 0.8% devrait atténuer les attentes d’un mouvement de la part de la BCE lors de sa réunion mensuelle de jeudi. Néanmoins soyons attentifs car la BCE va présenter ses prévisions jusqu’en 2016

- Réunion de la Banque d’Angleterre également (jeudi) et publication du Beige Book de la Fed (mercredi)

- Chiffres de l’emploi américain (vendredi). Outre le chiffre de création d’emplois on sera attentif au taux de chômage compte tenu des engagements de la Fed conditionnés par celui ci

- Indices PMI et ISM cette semaine: Lundi le secteur manufacturier et mercredi pour les services

- Commandes à l’industrie allemande (jeudi) et taux de chômage en France (INSEE jeudi)

Les points majeurs à retenir en Europe du 24 Février au 2 Mars

- Dans la même semaine Eurostat a publié le taux d’inflation de janvier et l’estimation flash de février. Les deux se sont inscrites à 0.8% mais avec un taux d’inflation sous-jacent à 1% en février contre 0.8% en janvier.

- Le taux de chômage est resté à 12% en zone Euro mais il a baissé en Espagne au Portugal et surtout en Irlande. Le mouvement est robuste en Irlande avec hausse de la population active et de l’emploi. Fragilité en Italie, en Grèce, aux Pays-Bas et en France aussi

- L’indice IFO a progressé à 111.3 (moyenne historique à 101.2). Toutes les composantes ont augmenté (ou presque). L’indice de climat des affaires de l’INSEE s’est inscrit à 94 (moyenne historique à 100) avec des composantes qui sont stables ou en repli.

- Repli de la consommation française de 2.1% en Janvier: baisse des ventes d’auto (-7.7%)

Les points majeurs à retenir aux USA du 24 Février au 2 Mars

- Stabilité à un haut niveau des commandes de biens d’équipement. En dépit de l’aléa climatique les anticipations sont toujours très positives sur l’activité. C’est un signal important

- Intervention de Janet Yellen au Sénat. Progressivement elle définit sa propre stratégie et prend ses distances avec le cadre qui était dressé à son arrivée.

- Elle prend ses distances avec la Maison Blanche quant à l’impact de la hausse du salaire minimum à 10.10$ sur l’emploi.

- Elle ne suit pas les sénateurs démocrates qui voudraient un plan de soutien à l’activité

- Elle n’exclut pas que les taux d’intérêt très bas voulus par Greenspan soient à l’origine de la bulle immobilière. Cela veut dire aussi que si elle perçoit une bulle, elle se donnera les moyens d’en infléchir la trajectoire.

- Révision du PIB du T4 à 2.4% contre 3.2% initialement. La croissance sur 2013 est inchangée à 1.9% mais l’acquis 2014 est plus faible à 1.1% contre 1.3%

Les points majeurs en Asie et Latam du 24 Février au 2 Mars

- La croissance indienne s’est inscrite à 4.7% sur un an au 4ème trimestre. C’est aussi le chiffre sur l’ensemble de l’année. La moyenne de 2012 était de 4.6 % et celle de 2011 à 7.5%. Le secteur manufacturier reste un frein à la croissance indienne. Cela pourrait se débloquer sir le commerce mondial s’améliore.

- Surprise au Brésil avec une croissance de 0.7% au dernier trimestre de 2013 (2.8% en taux annualisé). Sur un an au 4ème trimestre la progression de l’activité a été de 2% et sur un an en moyenne de 2.3% après 1% en 2012. Les exportations ont progressé vivement sur le T4

- En Inde et au Brésil les chiffres de croissance sont éloignés de ceux qui étaient observés avant la crise. Le chiffre était proche de 9% en Inde et supérieur à 4% au Brésil. Les politiques monétaires restrictives menées actuellement peuvent encore freiner l’activité

- L’indice PMI officiel en Chine se rapproche rapidement du seuil de 50 à 50.2 en février. Les commandes ralentissent, notamment celles à l’exportation.

Le graphe de la semaine – Le taux d’inflation s’est inscrit à 0.8% en zone Euro. Cela ne devrait pas alerter outre mesure la BCE – Pourtant, l’inflation baisse en Allemagne, en Italie et en Espagne. La France est elle le compensateur avec la hausse de la TVA qui joue directement sur l’indice sous-jacent?