5 points à retenir cette semaine pour suivre la conjoncture globale

Point #1 – La croissance accélère en zone Euro mais ralentit aux USA et au Royaume Uni

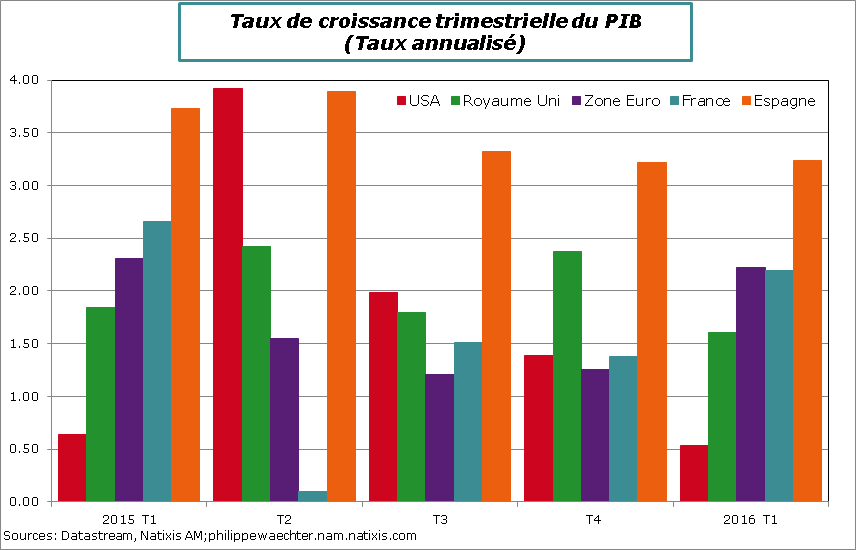

La croissance s’est sensiblement améliorée en zone Euro et en France avec un chiffre de 2.2% en taux annualisé après 1.3% et 1.4% respectivement au dernier trimestre 2015. Dans le même temps l’économie espagnole continuait au rythme de 3.2%.

En revanche, aux USA la progression de l’activité était moins vive passant de 1.4% à 0.5% comme aux Royaume Uni de 2.4% à 1.6% et en Corée du sud de 2.7% sur la fin de l’année 2015 à 1.5%.

Le détail est contenu dans le tableau

Le graphe ci-dessous présente l’évolution de la croissance trimestrielle depuis 2015. On constate la relative stabilité de la croissance en Espagne et au Royaume Uni et la bonne tenue de l’activité en France et en Zone Euro au cours des premiers mois de 2016. C’est pour cela qu’il ne faut pas conclure trop rapidement à une reprise forte et durable de l’activité. On peut le souhaiter et trouver des arguments pour aller dans ce sens mais il est trop tôt pour en être assuré.

La croissance américaine est plus instable. La question est de savoir si l’on retrouvera, cette année, l’accélération du 2ème trimestre?

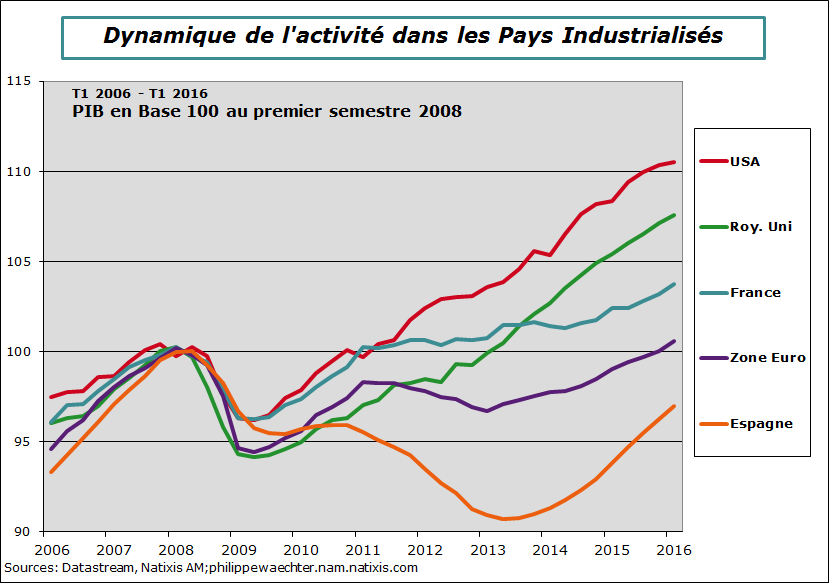

Le graphique suivant montre que la zone Euro est en retard par rapport aux pays anglo-saxons lorsque l’on regarde le niveau du PIB. J’ai rebasé le niveau du PIB à 100 au premier semestre 2008 (avant le moment Lehman).

La zone Euro vient juste de retrouver le niveau du PIB qu’elle avait avant la crise. Cela aura duré 8 ans, c’est long et reflète les erreurs qui ont été faites sur al politique économique notamment en 2011/2012/2013. Il n’était pas nécessaire d’avoir des politiques budgétaire et monétaire restrictives en même temps notamment en 2011 et au début 2012.

On notera que la France décolle même si cela n’est pas spectaculaire et que l’Espagne est encore loin d’avoir retrouvé son niveau de PIB d’avant crise.

L’écart entre les USA et la zone Euro est de l’ordre de 10 %. Cela est considérable. S’il n’y a pas beaucoup de tensions sur l’appareil productif aux USA, il y en a encore moins en zone Euro.

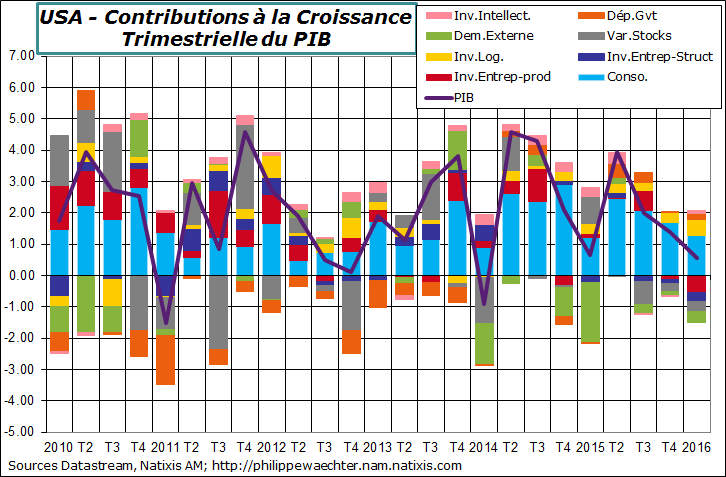

Aux USA, c’est la demande interne qui ralentit et pénalise l’activité.

On le voit sur la contribution de la consommation des ménages et sur l’investissement des entreprises (productif et de structure).

Le bon point est le relais pris par les dépenses de l’Etat et aussi par le déstockage qui continue. Cela se traduira, plus tard, par un support de la croissance.

En zone Euro on ne connait pas le détail du chiffre mais on sait que la consommation a été robuste sur les deux premiers mois de l’année. En Espagne, les ventes de détail ont été robustes au premier trimestre, allant dans le sens d’une dynamique interne solide.

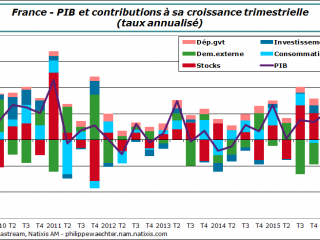

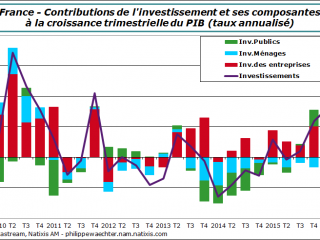

C’est d’ailleurs ce que l’on retrouve en France. La décomposition montre un fort rebond de la consommation et une accélération de l’investissement ^productif. Le premier point traduit un rattrapage après un dernier trimestre 2015 médiocre et aussi un effet pouvoir d’achat. Pour le second aspect il y a cette dynamique de demande au sein de la zone Euro qui joue favorablement mais aussi l’impact de la politique économique via le CICE et le pacte de responsabilité qui ont permis une amélioration des marges des entreprises. Le contexte reste celui de taux d’intérêt très bas (favorisant la renégociations des crédits et la hausse du pouvoir d’achat) et le prix du pétrole a été incitatif.

On peut imaginer une dynamique endogène à la zone Euro et une alimentation de celle ci par la consommation et l’investissement. Cela réduirait la perméabilité aux chocs extérieurs.

La dynamique cyclique est inversée entre les USA et la zone Euro. On ne connait pas le détail pour le Royaume Uni.

Pour plus de détails sur les Etats-Unis voir ici et sur la France voir ici

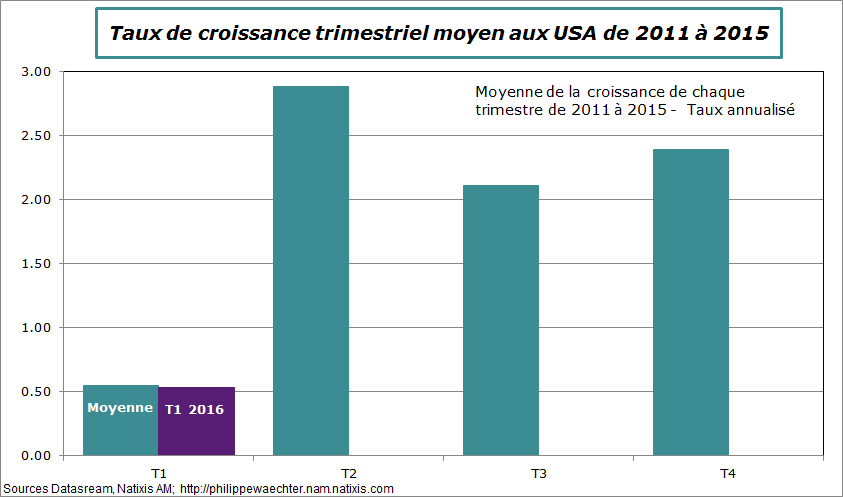

Point #2 – La croissance américaine ne va pas forcément s’accélérer

La rengaine est d’indiquer qu’au regard des 5 dernières années, la croissance du T1 n’est pas bonne mais qu’il y a un fort rebond, un rattrapage, durant les 3 mois du printemps. C’est ce que l’on constate sur le graphe ci-dessous.

Les indices d’activité qui ont été publiés au mois d’avril (ISM et Markit) pour le secteur manufacturier ne plaident pas spontanément pour une accélération de la croissance au T2.

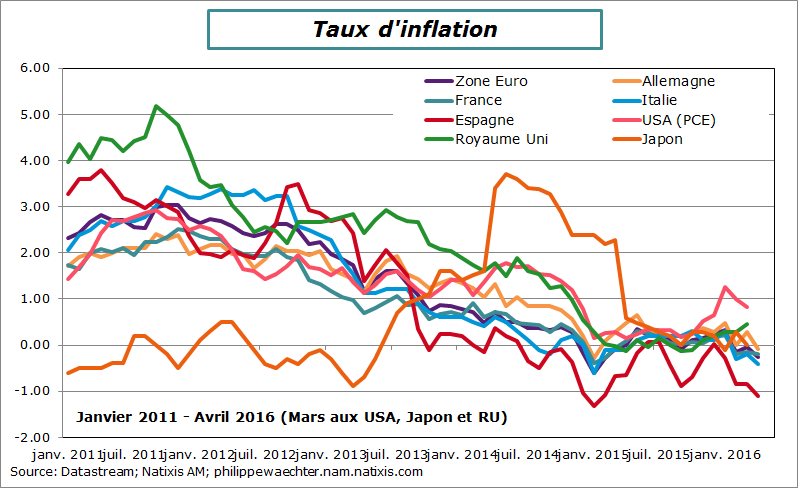

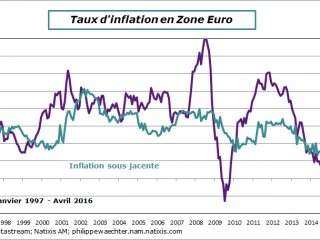

Point #3 – Le taux d’inflation ralentit encore en zone Euro et aux USA

Le graphe ci dessous montre l’évolution de l’inflation dans les principaux pays industrialisés. On dispose désormais du chiffre de mars aux USA et au Japon et de l’estimation avancée pour avril en zone Euro, Allemagne, France, Italie et Espagne. Le constat immédiat est que l’inflation ne s’accélère nulle part et à même tendance à repiquer du nez. C’est clairement le cas en zone Euro et dans les pays la composant.

L’effet prix du pétrole continue d’avoir une influence majeure mais les taux d’inflation sous-jacent reculent aussi. C’est le cas aux USA mais aussi en zone Euro. La contribution des services en zone Euro ralentit à nouveau après l’accélération temporaire du mois de mars.

Les tensions sont toujours très limitées

La Fed n’a pas bougé et ne donne pas le sentiment qu’il puisse y avoir d’urgence dans la gestion de sa stratégie monétaire. La probabilité d’une remontée en juin est aussi limitée car la réunion du comité de politique monétaire aura lieu une semaine avant le référendum sur le Brexit. Une sortie de la Grande Bretagne de l’Union Européenne créerait une forte incertitude en Europe, donnant aux USA le rôle de refuge. Cela pourrait engendrer des tensions sur le dollar. Pas d’empressement nécessaire du côté de la Fed. Il faudra regarder aussi à ce moment le profil de l’activité. (voir ici)

Au Japon, la BoJ n’a pas modifiée sa stratégie monétaire en dépit d’une révision en baisse de ses perspectives d’activité et d’inflation. L’objectif de 2% d’inflation ne serait désormais atteint qu’au cours de l’année 207 et non plus dans la première partie (initialement la date était 2015). L’inflation est réduite au Japon (0% sur un an et 1.1% pour le taux sous-jacent) dans un contexte d’appréciation de la monnaie et d’anticipations au repli de l’inflation du côté des ménages.

Il me semble qu’au Japon, la balle est désormais dans le camp du gouvernement et non plus dans celui de la banque centrale.

Par ailleurs au Japon, on notera que les dépenses des ménages ont augmenté de 2.3% (taux annuel ) après un repli de -8.2% les 3 derniers mois de 2015. Du côté de la production industrielle, il y a un repli rapide au premier trimestre (-4%) après une hausse de 0.1% sur le dernier trimestre. La situation reste fragile au Japon.

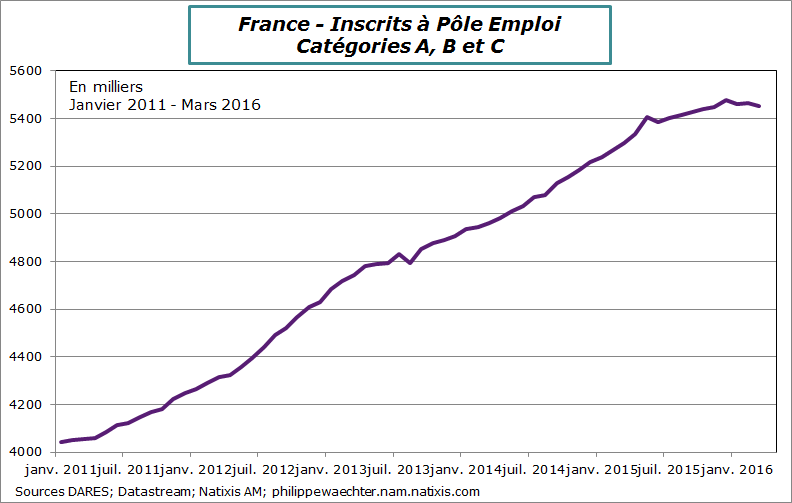

Point #5 – Amélioration des chiffres de Pôle Emploi en France

Les chiffres des inscrits à Pôle Emploi de catégorie A sont trop volatils et difficile à interpréter. La hausse le mois dernier marquait l’échec du gouvernement, le repli ce mois ci traduit le sérieux de la politique de l’emploi. Il faut éviter ces interprétations trop hâtives.

Il est préférable de regarder ensemble les catégories A, B et C. Chacune indique des personnes à la recherche d’un emploi et disponible mais les gens en catégorie A ne travaillent pas, ceux en catégorie B travaillent un peu (moins de 78h) et ceux en C travaillent davantage (+78h par mois).

On constate sur le graphe que depuis le printemps 2015 il t a un changement de tendance. Le nombre d’inscrits à Pôle Emploi ralentit. Depuis 3 mois le chiffre se contracte. Le marché du travail change de comportement.

On s’intéresse aux catégories A, B et C pour une raison simple: quand l’économie subit un choc ponctuel, les personnes arrivant à Pôle Emploi s’inscrivent et sont en situation de retrouver rapidement un emploi. Ils sont en catégorie A. Lorsque le choc est persistant la durée au chômage augmente (+7.5% sur un an pour le chômage à plus d’un an en mars 2016). Le besoin de travailler (petits boulots) s’accroît ne serait ce que pour améliorer ses revenus.

Ces trois catégories prises ensemble sont les plus pertinentes.

D’une façon plus générale, la dynamique du marché du travail français traduit le lent retour d’une croissance faible. Il faut une activité plus vive pour durablement et fortement inverser cette fichue courbe.

Pour la semaine à venir:

Le point important sera la publication des enquêtes Markit et ISM pour le secteur manufacturier (lundi et mardi) et dans les services (mercredi et jeudi)

La productivité américaine (mercredi) et l’emploi pour le mois d’avril vendredi prochain

Bonne semaine à tous