5 points à relever cette semaine pour suivre la conjoncture économique globale

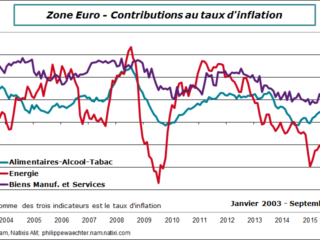

Point #1 – L’inflation s’accélère

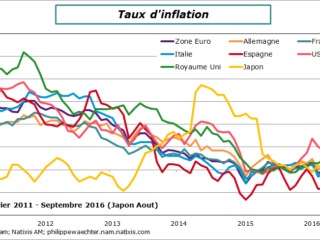

Le mouvement haussier du taux d’inflation se constate au sein des pays industrialisés. Cela traduit partout une contribution négative moindre de l’énergie (voir ici)

Le taux d’inflation est désormais positif partout à l’exception du Japon (mais on aura le chiffre de septembre dans la nuit de jeudi à vendredi). En zone Euro il est de 0.4%, en France de 0.4% également, aux USA de 1.5% et au Royaume Uni de 1%. Les évolutions sont un peu plus réduites en Espagne 0.2% et en Italie 0.1% mais s’accélère en Allemagne à 0.65%.

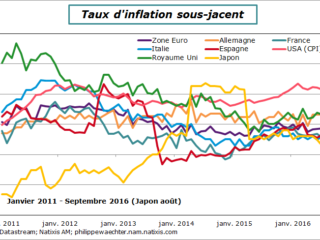

Dans le même temps le taux d’inflation sous-jacent évolue peu. La seule hausse notable est au Royaume Uni en raison de la hausse de la contribution plus forte des prix des biens industriels (hors énergie) qui sont pénalisés par la baisse du sterling. La contribution de ce poste passe de -0.35% en août à -0.09% en septembre ce qui est significatif.

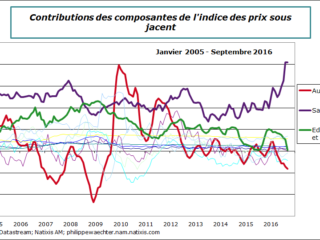

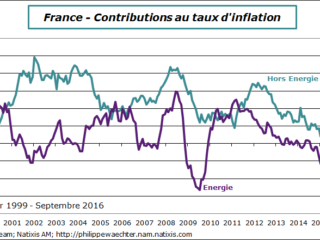

La situation est similaire en France comme le montre le graphe

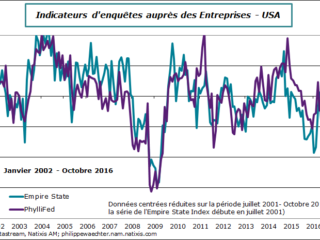

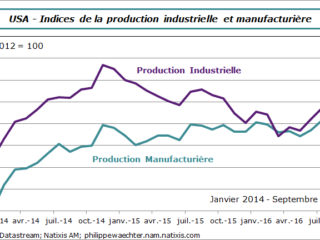

Point #2 – L’activité industrielle et manufacturière n’accélère pas aux USA

Depuis le chiffre de décembre 2015, l’indice de la production industrielle a progressé de 0.17% et celui de l’industrie manufacturière de 0.2%. Cela ne ressemble en rien à une nouvelle dynamique macroéconomique.

Les enquêtes relatives à l’activité manufacturière en octobre ne donnent pas de signaux d’une grande robustesse. L’indice de la Fed de New-York (Empire State) est bien en dessous de sa moyenne historique et celui de la Fed de Philadelphie est juste au-dessus. Pas de quoi s’enthousiasmer. Pour les mois qui s’ouvrent, l’indice de Philadelphie apparaît un peu plus robuste au regard des flux de commandes mais cela reste modéré. Du côté de NY repli fort des commandes, pas de retournement durable de l’indice synthétique à attendre.

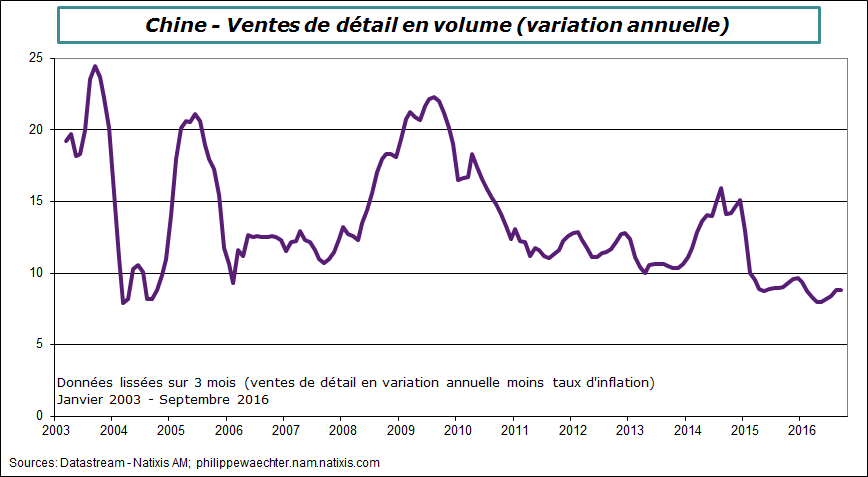

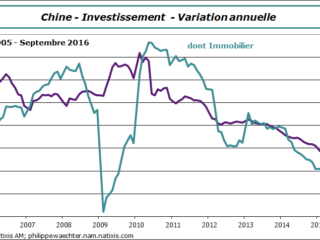

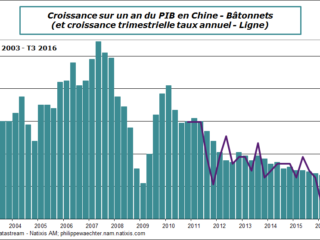

Point #4 – Le PIB chinois se stabilise: +6.7% pour le troisième trimestre consécutif

Pourtant les ventes de détail en volume progressent plus lentement et l’investissement se stabilise sous l’impulsion de l’immobilier.

Ce qu’il faut retenir: l’activité en Chine est robuste mais ne montre ps de signaux d’impulsion sauf peut être dans l’immobilier. Le risque apparaît réduit (même si la dette reste une préoccupation) sauf que les autorités souhaitent sur les derniers mois de l’année contraindre le crédit et le marché immobilier. Il n’y aura pas d’accélération de l’activité au cours des derniers mois de l’année mais peut être une légère inflexion résultant des mesures prises.

Le véritable souci durant la période d’accélération de l’inflation résultant de la baisse du sterling sera le maintien du pouvoir d’achat. On ne peut pas imaginer au regard de l’incertitude qu’il y aura au Royaume Uni pendant la période de négociations qu’il y ait des tensions sur l’activité et sur le marché du travail. Il est donc probable que la hausse de l’inflation ne s’accompagnera pas d’une hausse des salaires. Cela se traduira par de nouvelles pertes de pouvoir d’achat.

On voit sur le graphe que le niveau du salaire réel n’a toujours pas rejoint celui d’avril 2008 (pic). Cela ne va probablement pas s’améliorer au cours des prochains mois. (voir ici sur le Brexit)

Pour la semaine à venir

Le point d’orgue sera la publication du chiffre du PIB pour le troisième trimestre aux USA. Le consensus est à 2.5% (annualisé) mais les modèles de Nowcasting de la Fed d’Atlanta et de la Fed de New York sont respectivement à 2% et à 2.2% soit un peu en-dessous du consensus mais avec généralement un bon track record

On aura aussi les premières estimations du PIB au Royaume Uni (jeudi), en France (vendredi matin consensus à 0.3% non annualisé)) et en Espagne (vendredi)

Il y a cette semaine de nombreuses enquêtes: sur la zone Euro avec l’enquête Markit (publiée lundi et en nette hausse, l’IFO allemand et le climat des affaires en France (mardi) et en Italie (jeudi).

L’indice des prix japonais pour septembre (nuit de jeudi à vendredi) qui conditionnera la politique monétaire, les dépenses de consommation des ménages en France pour septembre (vendredi) et les commandes de biens durables US (jeudi)

Bonne semaine